The FED, the BCE, and the monetary policy (the good, the bad, and the ugly)

Within the first month of this year in movement there are few editorials and opinion interviews that mention how the 2014 will be and what we should expect in terms of stability and growth.

The topic that has generated more attention as a consequence of the change in the administration of the FED, it has been the role of the central banks and the monetary policy. On this post I would like to make a reflection about that.

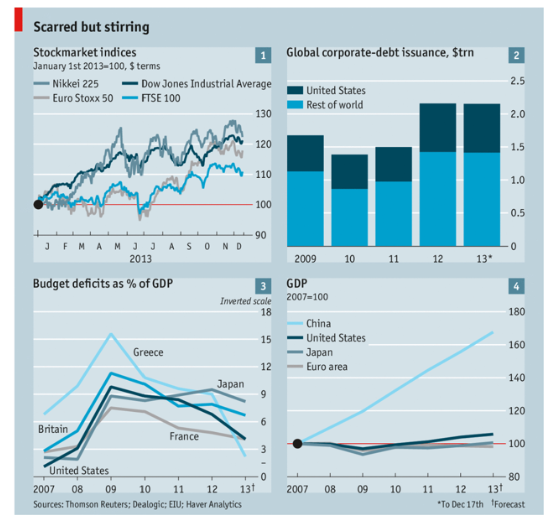

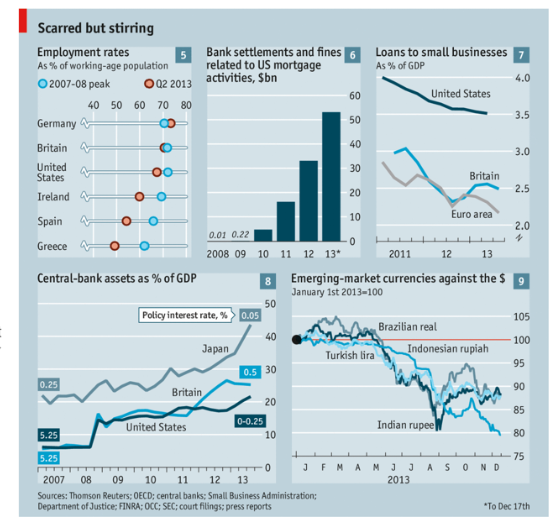

The UE has ended the 2013 with a growth rate closer to 0 and according to the FMI for 2014 is expected a positive rate of 0.9% approximately, while USA had increased 2.7% in 2013 and for 2014 is expected a rate of 2.8%, this means a rate that is 3 times superior. The unemployment is 12% in UE (with a very important heterogeneous degree) and of 7% in EEUU and the inflation is less than 1% in UE and 1.6 % in USA.

La FED, el BCE y la política monetaria (el bueno, el malo y el feo)

Con el primer mes del año en movimiento no son pocas las editoriales y entrevistas de opinión donde mencionan como será el 2014 y que nos deparará en términos de crecimiento y estabilidad.

Pero el tema que ha generado mas atención, como consecuencia del cambio de dirección en la FED, ha sido el papel de los bancos centrales y de la política monetaria. En este post me gustaría hacer una reflexión en este sentido.

La UE ha terminado 2013 con una tasa de crecimiento cercana a cero y para 2014 se espera según el FMI una tasa positiva de 0,9% aproximadamente, mientras que EEUU ha crecido 2,7 % en 2013 y para 2014 se espera una tasa de 2,9 % o sea una tasa 3 veces superior, el paro es de 12% en UE (con un grado de heterogeneidad muy importante) y de 7% en EEUU y la inflación es menor al 1% en UE y 1,6 % en EEUU.

Estos datos (aproximados) muestran que sin duda en términos comparativos EEUU ha salido de la crisis y es verdad que ya nadie habla de crisis en EEUU y quizás la única voz discordante (en el grupo de los economistas progresistas) es la de L. Summers (candidato a presidir la FED) quién habla de un periodo de estancamiento secular con debilidad de la demanda como regla y no como excepción.

En Europa si bien hay datos alentadores, nadie se atreve a dejar de lado la idea que la crisis sigue allí, aunque sea al final del túnel, y muchos piensan que lo más probable es que se instale un estancamiento de la economía para los próximos años.

¿Porqué esto es así?: Para dar respuesta a la pregunta se necesitarían muchos blogs, artículos y explicaciones que exceden lo que yo puedo decir en un post y seguramente el análisis sería incompleto y erróneo. Pero si creo que parte de la explicación y, quizás no las más importante, tiene que ver con el papel de los bancos centrales en ambos lados del Atlántico y la ampliación de la política monetaria a nuevos derroteros hasta ahora desconocidos al menos en términos cuantitativos.

¿Cuál es el grado de independencia de un Banco Central?: bueno sobre esto no está dicho la última palabra ahora que tenemos el caso de China, Rusia, India etc etc ya no está tan claro que los Bancos Centrales son siempre independientes. Si bien en el caso de la FED y el BCE si se puede hablar de una independencia respecto al gobierno de turno, aunque mucho me temo que el BCE es menos independiente que la FED (la independencia se demuestra con hechos y no con estatutos).

¿Cuál es la función de un Banco Central?. No es este el lugar para una respuesta amplia y detallada pero mucho dirían que es el mantenimiento de la estabilidad y eso se entiende como el mantenimiento de la inflación en niveles razonables. Pero creo que la principal función (especialmente en tiempos de crisis) es la de “prestamista de última instancia”, eso sin duda solo lo puede hacer quién tiene la capacidad de emisión. En este sentido, aparece la primera gran diferencia entre la FED y el BCE. Bernanke decía en su despedida esta semana que la FED fue creada para evitar las crisis y él decía que como chairman de la FED a lo único que le tenía mucho miedo (pánico) es al pánico. El BCE no es así, a todos los efectos no cumple la función de prestamista de última instancia y por ello Dragui nunca diría lo que ha dicho Bernanke y por eso el BCE sigue teniendo como meta principal el mantenimiento de la estabilidad monetaria, lo demás importa menos.

Entrevista de despedida de Bernanke en Brookings (17-1-14)

En EEUU, la FED ha vigilado sin descanso la posibilidad de entrar en deflación porque Bernanke sabe (es un estudioso de este tema) que casi es el peor escenario al que se puede enfrentar una economía. Y lo segundo es que la FED tiene entre sus funciones evitar la recesión y apoyar estímulos que mejoren las condiciones del mercado de trabajo (aumento de la demanda vía estímulos) y el crecimiento.

Para eso los bancos centrales tienen a su alcance la política monetaria tradicional que se traduce en el manejo de los niveles del tipo de interés que ayudan a estos dos objetivos (no entrar en deflación -controlar la inflación- y mejorar el empleo) . La FED no dudó en actuar en un mínimo tiempo, llegó hasta donde podía desde el punto de vista teórico: “tasas de interés cero”. Pero como esto no bastaba se introdujo un pensamiento innovador en materia económica y se decidieron dos cosas pocas ortodoxas, una el programa “QE” (quantitative easing) que consiste en emitir una cantidad ingente de dinero y compras masivas de deuda pero la segunda y eso no debe pasar inadvertido fue la decisión de la FED de habilitar una línea para dar liquidez a las propias empresas comprando sus pagarés. Esto hasta tres veces en tres años y la conclusión es que EEUU ha evitado el pánico y ha recuperado la economía pues ese es el objetivo de la FED digan lo que digan los estatutos.

Muchos opinan que a la hora de retirar los estímulos pueden venir los desequilibrios y eso puede ser cierto pero no cabe duda, como diría BASU (economista jefe del Banco Mundial) en su artículo sobre el alfabeto de la crisis (me refiero al uso de la V, W, U , L) que es necesario poner a funcionar la imaginación y practicar cambios en los paradigmas teóricos de la macroeconomía ( en este caso de la política monetaria) de lo contrario una postura conservadora que busque siempre la evidencia antes de ensayar puede abocarnos a utilizar la letra “L” (caída y estancamiento) para la salida de la crisis.

Que ha hecho el BCE, pues la verdad que no lo suficiente. En realidad hasta no hace mucho solo nos decía que lo importante y su deber era cuidar la inflación (postura muy alemana) y aún seguía afirmando esto cuando en realidad 2011,2012 y 2013 ya daban señales inequívocas de que el proceso de deflación está ahí mismo. Con la crisis del Euro hizo unos tímidos avances en comprar deuda de los estados y relajar la prima de riesgo de algunos países. El EURO es un proyecto que estuvo y está en entredicho y una de las razones es porque no hay un prestamista de última instancia (Banco Central) de los países que tienen una moneda común en euro.

EL BCE no avanza mucho más allá en las medidas de política monetaria que no sea fijar el tipo de interés -ahora cercano a cero- (ni siquiera cero, ni siquiera rápido) ni tampoco se ha erigido en prestamista de última instancia. Pero corre un riesgo muy grande y es el de la deflación. Esto implica jugar a un juego muy peligroso: Por una parte la deflación es como si los países devaluaran su moneda y eso es bueno ya que la economía se recupera vía la mayor competitividad del sector exterior, somos mas baratos vendemos mas afuera y esto hace que la economía crezca , cree empleo y salgamos de la crisis (también es posible que el déficit público mejore vía menos gastos). Por la otra, si devaluamos vía precios (deflación) el importe real de la deuda aumenta y la carga de la deuda puede llegar a ser insoportable pagando primas de riesgos mayores. Y como el BCE no es un BC de cada país individual, los países caen en lo que acertadamente De la Dehesa nos recuerda: lo importante muchas veces no es el volumen de la deuda como % del PIB sino en que está denominada la deuda, pues si es en una moneda que no se controla (prestamista de última instancia) caemos en lo que se ha dado en llamar “ el pecado original” (término acuñado en LATAM y que básicamente viene a decir que el problema de la deuda es más grave cuando un país se endeuda en una moneda que no es la que emite y por tanto una devaluación origina aumentos de le deuda y mayor vulnerabilidad reflejada en la fuga de capitales).

El crecimiento vía deflación nunca será suficiente para cubrir el pecado original, mientras que una actitud como la de la FED resolvería los dos problemas, estímulos para crecer y perdón del pecado original. Hasta que el BCE no tengo el mismo nivel de pánico por la deflación que por la inflación mucho me temo que Europa seguirá estancada.

Para ello se han puesto a trabajar en la UE de manera conjunta con el BCE y pensaron que la unión bancaria era un requisito para que el BCE actuara como Banco Central, pero la idea nace a medias como un proyecto a 10 años (como diría Keynes: en el largo plazo estaremos todos muertos”) y por lo tanto no será posible de momento que alguien actúe como prestamista de última instancia. En cuanto a la decisión previa de una supervisión única parece que las pruebas de stress bancaria no tendrán en cuenta el riesgo soberano lo cual es una contradicción en sus propios términos pues la clave no es la deuda sino que esta denominada en una moneda que no controlan los países y ese riesgo concluye en un círculo vicioso (un apunte; las normas de Basilea están hechas para un normal funcionamiento del sistema financiero y no para un sistema donde muchos estados tienen un balance negativo pues sus activos son menores a sus pasivos. En todo caso, las última noticias parecen confirmar que Basilea ya no se acuerda que hubo crisis…..)

Pero el BCE sabe que si al final aparece la deflación no le quedará mas remedio que actuar y para ello una vez la tasa de interés llegue a cero tiene tres opciones: fijar como objetivo el empleo en lugar de un objetivo monetario, introducir tasas negativas de interés o un programa de “QE” (compra de bonos gubernamentales a los gobiernos en función de su participación en el PIB europeo) . Para esto hay que ser capaz de creer que la política monetaria que no está testeada funciona y segundo, ser independiente de los designios de los países.

Por último la Unión Fiscal o una política fiscal común ni siquiera se discute en la UE mientras que en EEUU esto permite hacer concesiones que regulan las asimetrías al interior de la Unión. Y un apunte al pasar, ya suenan vientos de una política fiscal poco ortodoxa y me refiero a la nueva propuesta de privatizaciones que ayudarían a pagar la deuda. Para llevar a cabe esta acción, como se puede ver en el cuadro adjunto, no hay mucho capital público comparado con la deuda: mucho me temo que la única solución es crecer…… Sin embargo hay que decir que la derecha europea acepta de mucho mejor grado, una política fiscal heterodoxa (vender la joyas de la abuela) de saneamiento público, que una política monetaria heterodoxa de saneamiento. Creo que la izquierda no sabe no contesta…

Llegados a este punto en EEUU, se produce el relevo de la FED con Janet Yellen, la primera mujer en dirigir esa institución (actual vice chairman y de sobrada experiencia) lo cual no deja lugar a dudas que la apuesta heterodoxa seguirá adelante (no en vano ella proviene de Yale, fue alumna de Tobin, esta casada con Akerlof y es amiga de Stiglitz). El lugar de Yellen lo ocupará una persona de prestigio como Stanley Fischer lo cual refuerza el argumento. Mientras en Europa por ahora tenemos elecciones donde se perfilan como ganadores los euro escépticos y un BCE que desoja la margarita entre la ortodoxia y la heterodoxia.

Muchas cosas más pero paramos aquí, deseando que el 2014 sea un buen año.

Daniel Sotelsek