Como me duele Argentina (Do not cry for you Argentina)

The “crisis” term is very common today. However, Spain is not the only country that can be considered in this situation. Argentina is another good example and I believe that today begins again.

To understand Argentina, probably will have to understand a lot about its history, its people, its culture but certainly among these things, is necessary to discuss the repeated-financial economic crisis that happened in Argentina.

El término “crisis” hoy está muy relacionado a España. Sin embargo, nuestro país no es el único que puede considerarse en esta situación. Hoy hablaremos de otro país (también nuestro para muchos) en crisis, pero de características muy diferentes a la del sur de Europa. Me refiero a Argentina, país que logró tener un nivel de vida comparable, e incluso mejor, al de muchas regiones de Europa, pero que en los últimos 40 años las repetidas crisis equipararon su nivel de vida a la media latinoamericana.

Para entender Argentina, seguramente habrá que entender muchas cosas de su historia, de su gente, de su cultura pero seguro que entre éstas cosas está entender las repetidas crisis económicas-financiera por la que ha pasado la Argentina en los últimas décadas y que ha evidenciado que Argentina no es un país desarrollado y por el contrario los datos avalan una suerte de economía subdesarrollada crónica.

Fuente: CEPAL

Fuente: CEPAL

Esto significa muchas cosas pero, a los efectos de este post, nos centraremos en el análisis de su estructura productiva la cual no logra cubrir todos los sectores de la economía, sino solo unos pocos y sobretodo de relativa baja complejidad (esto afecta la productividad). En el caso de Argentina esto significa que posee un sector agropecuario competitivo, pero un sector industrial, de servicios, de innovación y tecnología cuya productividad no es suficiente para competir con las empresas que siguen las mejores prácticas internacionales. Esto provoca el primer gran problema histórico y es que para mantener un ritmo elevado y constante de crecimiento, es necesario recurrir a una suerte de crisis recurrente de la balanza de pagos, dicho en otras palabras, “escasez de dólares”.

¿Cómo es la dinámica de este hecho tan singular y que está en los genes de la Argentina? A medida que la economía crece, la industria va necesitando bienes de capital, los cuales tiene que ser adquiridos en el exterior, ante la falta de producción interna. Estas importaciones son financiadas con los dólares que provee el sector agropecuario y, eventualmente, con créditos del exterior. No obstante, durante la parte ascendente del ciclo económico, la industria crece a un ritmo mayor en relación al agro, por lo que las importaciones son cada vez más significativas, mientras que los dólares que provee las exportaciones de bienes primarios van siendo insuficientes para financiar las compras al exterior. Finalmente, llega un punto en que se genera un déficit en cuenta corriente, el cual obliga a la economía a desacelerarse, e incluso entrar en recesión, de forma de reducir las importaciones y restablecer el equilibrio externo. Muchas veces esto se ha postergado como resultado de la entrada de capital financiero golondrina que una vez obtenida la rentabilidad se retira generando una crisis mayor de Balanza de Pagos que la que evitó en su momento.

Pero esta vez las cosas parecían ir mejor, el mundo de la periferia tenía precios de intercambio favorable. El último ciclo ascendente de Argentina, y de la mayor parte de los países cuya producción de bienes primarios es significativa, tuvo la particularidad de que fue acompañado por un incremento inusitado de los precios de los bienes que típicamente exportan. De esta manera, las exportaciones de productos primarios traían muchos dólares a la economía, los cuales en parte eran utilizados para importar los bienes de capital que la industria necesitaba para crecer. En otras palabras, la restricción externa de la que hablábamos en el párrafo anterior fue postergándose a medida de que los precios de los bienes primarios seguían aumentando.

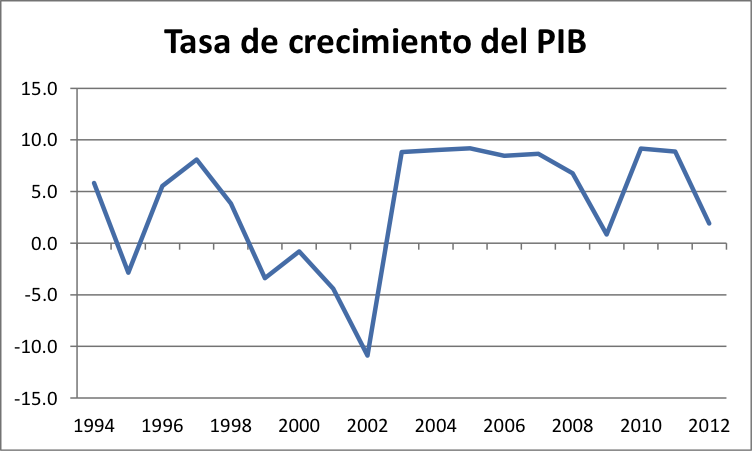

Otro hecho importante es que Argentina en 2002 tuvo una crisis sin precedentes medido en términos de la pérdida de su producto anual, lo cual permitió que la recuperación fuera también fuerte, gracias a que había en el país mucha capacidad productiva sin utilizar, tanto trabajadores (desempleo) como bienes de capital. Pero, en 2005, ya se alcanzó el máximo de producción anterior, que era de 1998. A partir de allí, la historia se repetía, Argentina siguió creciendo como consecuencia de inversiones productivas que se fueron realizando, ayudadas por un contexto internacional –que se mencionaba previamente- de elevados precios de las materias primas y un relativamente fácil acceso a los mercados financieros internacionales (cabe recordar que Argentina cayó en cesación de pagos en 2002 y que en 2005 hace el canje de deuda con una importante quita, pero que le permitió comenzar nuevamente a pagar los compromisos de su deuda). Esto redujo aún más los tipos de interés que debía pagar para acceder a deuda, acercándose mucho a los precios que enfrentaban países como Brasil.

Sin embargo, este proceso de fuerte crecimiento (como se puede observar en el gráfico anterior) entre mediados de 2002 y mediados de 2008 Argentina creció casi un 10% por año), a medida que iba reduciendo el desempleo, también comenzaba a generar presiones inflacionistas. Este fue el problema que el gobierno no supo gestionar correctamente y que fue llevando la economía a la crisis en la que hoy se encuentra. En lugar de plantear una política económica contracíclica, de forma de moderar el aumento de la demanda y alinearla con las posibilidades de incremento de la oferta, en 2006 el gobierno buscó reducir la inflación –que había superado el 10% anual- mediante acuerdos de precios con las empresas. Ante el fracaso de esta estrategia, al año siguiente se decide intervenir el instituto de estadística del país, de manera de subestimar los datos de inflación. De esta manera, el gobierno se ahorraba buena parte de los intereses de la deuda, que había quedado indexada a la inflación luego de la reestructuración realizada tan solo dos años atrás… Pan para hoy, hambre para mañana…

Con el tipo de cambio anclado desde el año 2002, Argentina iniciaba el camino ya tantas veces recorrido de la Inflación. Evidentemente, con esta actitud Argentina decidía prescindir totalmente de los mercados de crédito internacionales, pues pocos pensaba en prestar a un país que no dice la verdad acerca de su inflación real, con el objetivo de pagar menos intereses por la deuda contraída. A corto plazo, esto no representaba un problema, dado que en ese entonces Argentina poseía un muy elevado superávit externo, basado en las exportaciones de materias primas, cuyos precios seguían subiendo.

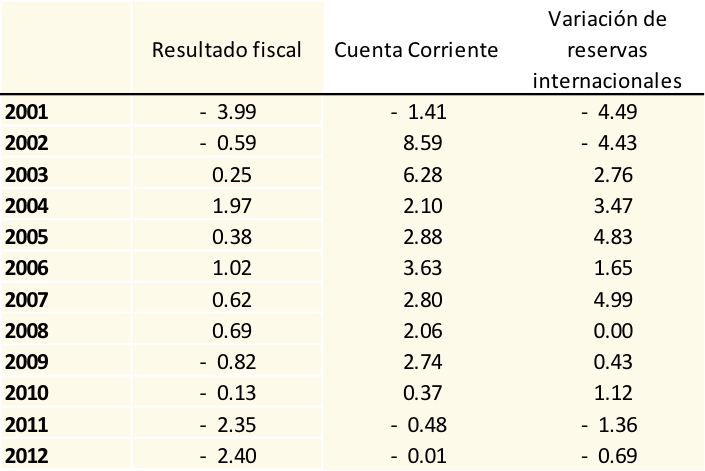

Pero, la crisis mundial iniciada en 2008, también marcó la desaceleración del crecimiento de los precios de las materias primas. Así, el valor de las exportaciones de Argentina también fue presentando una variación más moderada. Mientras tanto, la economía seguía creciendo fuertemente, a expensas de incrementos cada vez más importantes del gasto público. Para dar una idea de la situación, durante el gobierno de Néstor Kirchner (2003-2007) se hablaba de dos pilares de la economía: el superávit fiscal equivalente el 3% del PIB y la acumulación de reservas internacionales. En cambio, durante el primer mandato -y en lo que va del segundo- de Cristina Fernández de Kirchner, el superávit fiscal se fue reduciendo hasta alcanzar posiciones deficitarias (con la privatización del sistema de jubilaciones incluido, lo que implicó el traspaso de una gran cantidad de recursos). En definitiva, este crecimiento de la economía hacía que las necesidades de importaciones también se mantuvieran aumentando a un ritmo elevado, lo que fue erosionando el superávit de cuenta corriente, el cual no podía ser financiado por la cuenta capital, dado que la subestimación de la inflación –y por tanto del pago de intereses de la deuda- había generado una situación de desconfianza en el país.

La solución planteada volvió a ser cortoplacista: se decidió comenzar a restringir las importaciones de bienes, de forma de restablecer el superávit de cuenta corriente (exportaciones menos importaciones). Más allá de la forma en que se fueron tomando las decisiones acerca de permitir o no el ingreso de un determinado bien de importación (se dieron casos, por ejemplo, de faltante de insumos básicos para la producción o bien de medicamentos), esta medida logró su cometido de volver a presentar un superávit de cuenta corriente. El coste era muy claro: acelerar la salida de capitales, con lo que el remedio fue peor que la enfermedad y no se resolvió el tema de la escasez de dólares.

Resultado fiscal, cuenta corriente y variación de reservas internacionales (% del PIB)

Fuente: CEPAL

Fuente: CEPAL

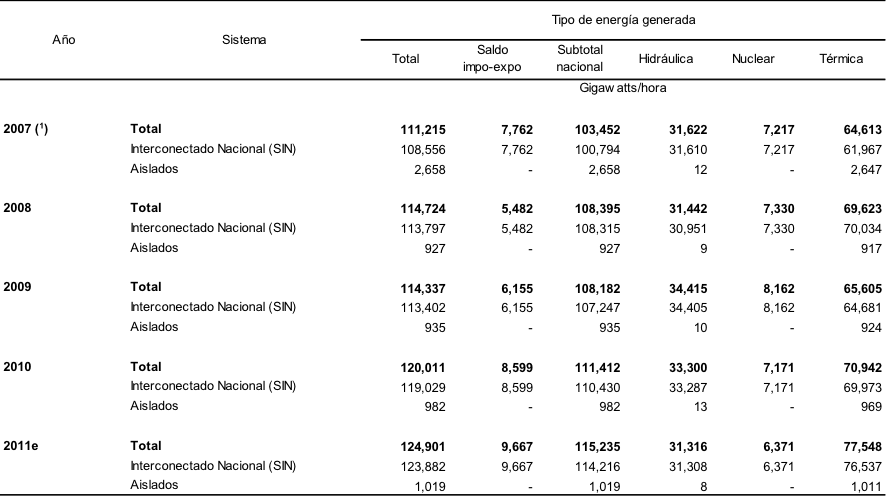

La situación se agravó cuando se comenzó a percibir una situación que ya se venía viendo venir, pero que nadie quería asumir (la falta de inversión y los subsidios al consumo de energía son algunas de las variables que muestran porqué la crisis es inevitable): el déficit energético. Hace ya varias décadas que Argentina era exportador neta de petróleo. Sin embargo, el incremento de la demanda interna, sumado a la reducción en la producción, fue generando que los excedentes para la exportación se redujeran, hasta alcanzar una situación en que el país se vio obligado a importar combustibles y electricidad. Estas importaciones agravaron la escasez de dólares, con el agravante que –en una medida de dudosa efectividad- se decidió estatizar la petrolera estatal YPF. (Más allá de la discusión –válida, por cierto- acerca de la necesidad de que un país explote sus recursos naturales a través de una empresa pública, la forma en que se dio la estatización generó una mayor desconfianza aún en el país, con su consecuente profundización de la salida de capitales).

Generación de energía eléctrica por tipo, según sistemas interconectados.Total del país. Años 2007-2011

Fuente: Indec

Fuente: Indec

En definitiva, en 2011 Argentina se encontraba en una situación en la que ya no estaba creciendo, una inflación que se estima (ya que no se cuenta con estadísticas oficiales confiables) por encima del 20% anual, déficit fiscal, déficit en cuenta corriente (leve gracias a la restricción de las importaciones) y salida de capitales que hacía que las reservas internacionales del banco central fueran disminuyendo día a día. La solución… nuevamente un parche de corto plazo: el denominado cepo cambiario. Esta medida implica la prohibición de la compra de dólares por una parte (la gente compra dólares para el ahorro igual que “él que se quema con leche ve una vaca llora”), y la fuerte restricción para usos comerciales por la otra (remisión de utilidades y turismo). De esta forma, se buscaba frenar la salida de dólares, pero realmente lo único que logró es la creación de un mercado cambiario paralelo e ilegal.

Desde la aplicación del cepo, las reservas siguieron cayendo a razón de 10.000 millones de dólares anuales. A día de hoy, el stock de reservas se encuentra por debajo de los 30.000 millones, lejos del récord de más de 50.000 millones que alcanzó hace pocos años atrás. Mientras tanto, la economía se encuentra prácticamente estancada y la inflación ya se sitúa en torno a 30% anual, con expectativas de seguir aumentando. Las respuestas de política pública no se vislumbran y la duda a día de hoy es si la crisis va a terminar estallado antes o después de que la presidenta culmine su segundo mandato en 2015.

Es probable y todos deseamos que la crisis no sea ni de cerca tan fuerte como la de 2001, ya que la economía tiene hoy características muy diferentes, entre las que se destaca que los contratos están denominados en moneda nacional, no hay un tipo de cambio fijo y la deuda externa es baja. Pero lo que preocupa, una vez más y van……, es la oportunidad perdida para que Argentina ordenara su estructura productiva de cara al desarrollo.

A diferencia del pasado, la crisis de balanza de pagos que vive Argentina hoy no puede ser considerada culpa de un contexto externo desfavorable. Por el contrario, si bien dejaron de crecer tan fuertemente, los precios de las materias primas siguen en valores elevados, mientras que los mercados financieros internacionales están ávidos de prestar a países de la región latinoamericana. Por lo tanto, se puede afirmar sin miedo a equivocaciones que la actual crisis de balanza de pagos de Argentina es totalmente auto-generada. La oportunidad perdida significa, entre otras cosas, que Argentina hoy podría estar en una situación macroeconómica muy estable, desendeudada como lo está, pero con equilibrio fiscal. Asimismo, podría tener un stock de reservas internacionales suficiente como para olvidarse de problemas de balanza de pagos por muchos tiempo, como por ejemplo puede ser el caso de Brasil. No obstante, las malas decisiones en materia de política económica y, fundamentalmente, no aceptar que esas decisiones fueron erróneas y, por lo tanto, no volver atrás ciertas decisiones incorrectas, sino siempre redoblar la apuesta siguiendo con medidas de corto plazo, lo impidieron.

Hoy ya no parece haber forma de volver a doblar la apuesta. Solo restaría ver si el gobierno actual se sienta a esperar a que la situación aguante hasta 2015 y dejar la solución al próximo, o bien si comienzan decididamente a modificar ciertas medidas tomadas en los últimos años. Si bien está habiendo ciertas señales de intentos de cambios de rumbos, estas se terminan quedando solo en el discurso. Mientras tanto la economía sigue estancada, la inflación está en aumento y las reservas continúan cayendo.

La diferencia con las anteriores crisis es que esta vez no hay forma de culpar al contexto internacional, las malas decisiones de política económica y el populismo generaron una estructura fiscal que no se puede soportar y la salida tendrá un coste importante que esta vez mucho me temo será más visible en la conformación de una estructura social distinta a la Argentina que conocimos.

Daniel Sotelsek

@DFedericoS Ojalá mejore la situación.

RT @DFedericoS: Cómo me duele Argentina….: Cómo me duele Argentina

El término “crisis” hoy está muy relacionado a… http://t.co/u1WYZ8Z…