What would happen in Argentina and Brazil? Argentine past elections has signed a change of direction with no precedent. It is the first time in a hundred years that neither Peronists, nor radicals, nor the military will form government, but someone who we can say that belongs to liberalism.

The circumstances require to take drastic policy changes in many fronts: economically undoubtedly; inflation and the exchange rate will be among the topics that occupy Macri government .

La triste historia de París nos ha alejado de algunas realidades y por ello primero que nada, recordar en este blog a toda la buena gente que sufre el terror.

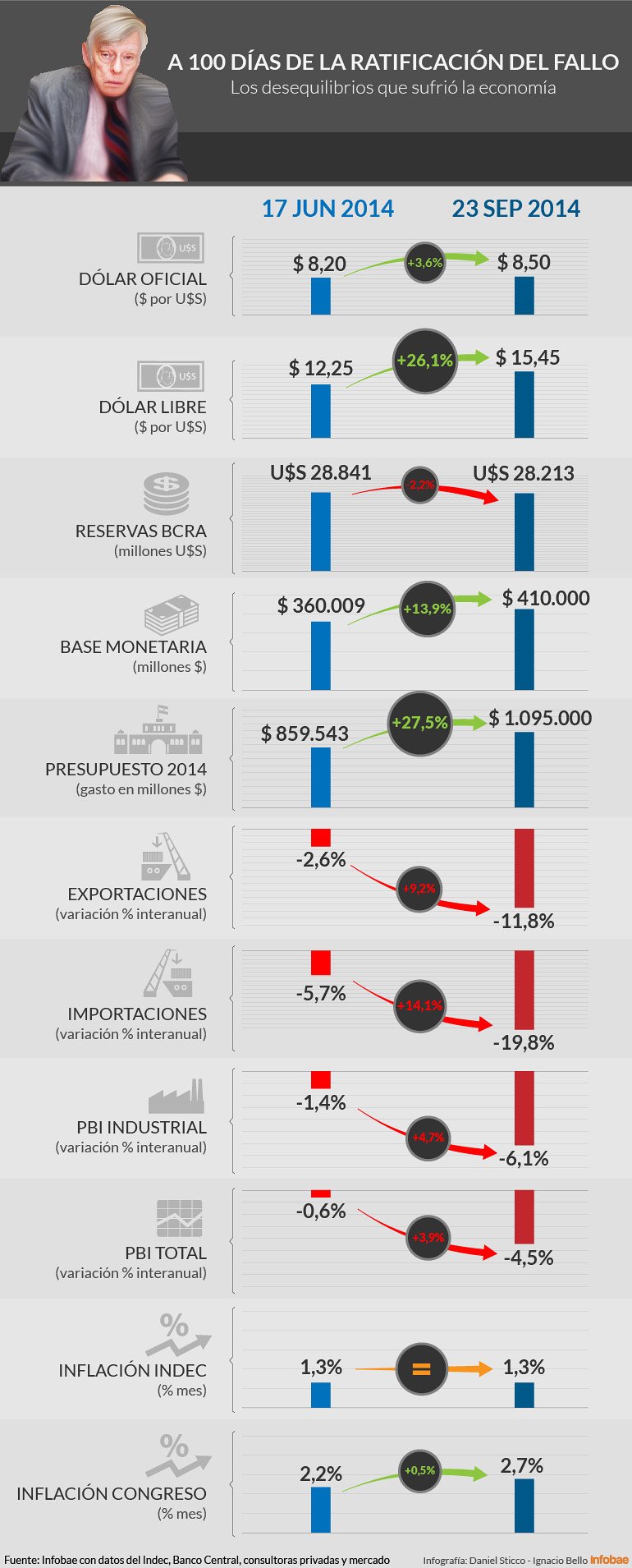

Pasadas las elecciones argentinas tras un cambio de rumbo sin precedentes -es la primera vez en cien años que no gobiernan ni peronistas, ni radicales, ni militares, sino alguien que podemos decir que pertenece al liberalismo….- ahora toca gestionar muchos frentes: en lo económico, sin duda alguna, la inflación y el tipo de cambio serán dos de los temas que más ocupen al equipo de Macri.

Casi sin reservas (es un secreto a voces que las reservas se agotaron y que los swaps de China, también) el gobierno debe decidir un proceso de normalización monetaria que lo sitúe en los mercados internacionales; pues, sabemos que sin financiación no salimos adelante. Así que como primera condición previa, es necesario arreglar el lío de los fondos buitres.

Por otra parte, hay que desmontar una economía basada en los subsidios. El problema reside en que una parte significativa y heterogénea de la población reciben este tipo de ayudas. Por tanto, introducir racionalidad en este tema tiene, sin duda, un coste político que no es fácil de asumir, especialmente con tan poco margen y tan poco apoyo en la legislatura.

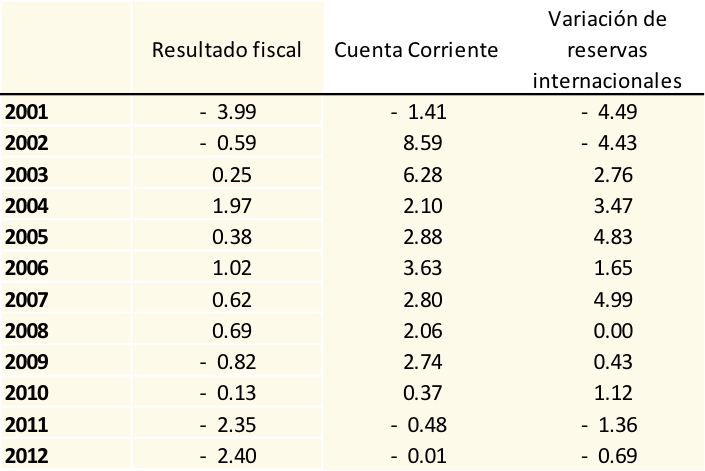

Los subsidios incluyen desde la subvención a la energía en los sectores más acomodados de la Recoleta porteña; pasando por un sistema cambiario que origina grandes desequilibrios productivos (proteccionismo y falta de competitividad); hasta transferencias de rentas a sectores muy humildes de la población que dependen de ellos para subsistir. Afrontar con decisión el fin de los subsidios es una tarea urgente porque el déficit público está en niveles cercanos al 7% (y, quién sabe si esta cifra es aún peor).

Por último, por terminar aquí la lista de desafíos que esperan al gobierno, tenemos que sumar los factores externos, que se pueden resumir en: el desplome del precio de las materias primas; y, la desaceleración del gigante asiático que ahora, y por bastante tiempo, comprará menos.

A favor de este gobierno, juega la ilusión y la confianza que genera un nuevo gobierno que en lo político, si bien debe su victoria a una “Alianza” (fruto de la segunda vuelta), tendrá que gestionar con inteligencia este activo, mientras observa la descomposición de un peronismo que, por ahora, ha caducado. Además de los problemas macroeconómicos, también habrá que pensar en cómo reducir el desempleo y mejorar la educación, luchar contra la corrupción, asegurar la independencia de la justicia, no interferir con los medios, salvaguardar el federalismo, restablecer relaciones internacionales tradicionales…

Sin embargo, estos problemas tienen una sombra muy grande (que realmente es lo que debería preocupar a los argentinos y, a gran parte de los latinoamericanos). Me refiero a la situación de Brasil que es, por decirlo suavemente, una amenaza en toda regla a la estabilidad y prosperidad de la región. Si Brasil logra pasar este temporal, sin contagiar a sus socios estaremos en el buen camino. De lo contrario la realidad, no solo de Argentina y Brasil, sino de varios países latinoamericanos puede parecerse a la de la década de los Ochenta y asomarnos a un período de estancamiento que no se conocería desde finales del siglo pasado.

Para Brasil, en comparación con los Ochenta, donde fue el elevado tipo de interés internacional lo que hizo de canal de trasmisión, hoy la situación es algo diferente, aunque no debemos menospreciar este problema. Un pequeño incremento del tipo de interés en las economías avanzadas (por ejemplo, en EE.UU.) puede afectar de manera desproporcionada el riesgo país en la región; y, con ello el fantasma de siempre: la falta de financiamiento internacional.

Otros factores externos con los que debemos contar son la caída en el precio de las materias primas en todo el mundo y, por supuesto, la desaceleración de China, elprincipal socio comercial de Brasil. Todo esto constituye el coctel ideal para que se desate la tormenta perfecta. Por si fuera poco, contamos, como en todas las recesiones, con la opacidad de la deuda pública (garantías) y también con la incertidumbre relativa a la deuda privada (apalancamiento). No se sabe bien su volumen, aunque la mayor parte de los investigadores apuestan por niveles que ni siquiera imaginamos. Sobre esta última cuestión los denominados “bancos en la sombra” constituyen un fenómeno nuevo en las economías emergentes. Básicamente, el incremento del crédito y la deuda han circulado por este canal. Podemos colegir que, igual que en un sistema Ponzi, cuando la circulación se pare, la burbuja explote.

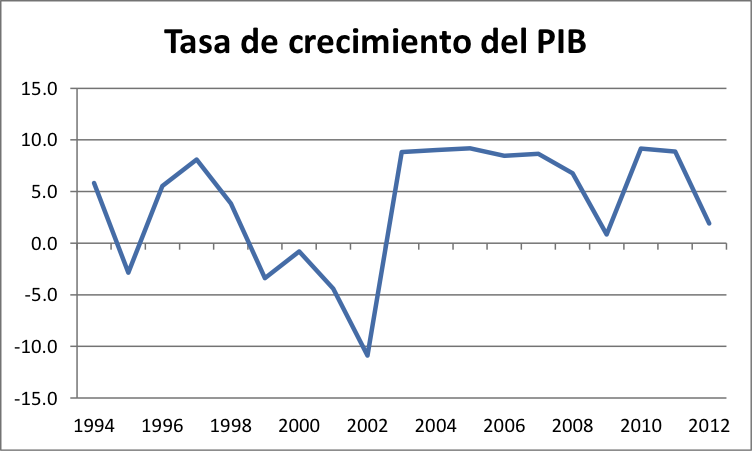

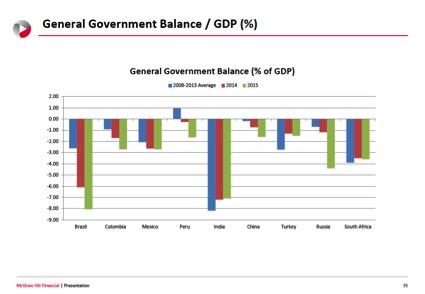

Si bien los datos del PIB de América Latina en 2015 son del -0,3%. En Brasil, la economía mas grande de la región, la cifra es del -3%. El pronóstico no tiene visos de cambiar en 2016. Por otra parte, Brasil mantiene un sistema flexible de tipo de cambio y, aunque en principio el tipo flexible es una ventaja, en la medida que la depreciación del “real” (ya no la apreciación como estaba acostumbrado) siga adelante, las expectativas de la política económica se deteriorarán. Aparecerá la inflación acompañada de tipos de interés muy altos, lo que que generará recesión. Parece claro que Brasil ya no atrae capitales internacionales con la fuerza de antaño. Ni siquiera los llamados capitales “golondrinas”. Queda, pues, lejos otro verano para Brasil.

Otro factor que apareció en escena en 2014 es el déficit fiscal primario (hasta 2009 Brasil llegó a tener superávit fiscal del 3%). El déficit fiscal empuja a una subida del tipo de interés, lo que se suma al argumento anterior. Confiar en ello para evitar inflación puede terminar siendo contraproducente.

La conclusión es que Brasil, con un fuerte endeudamiento, déficit fiscal, alto interés y falta de financiamiento puede caer en una depresión que contagie a la región. Por tanto, es urgente lograr, antes de que sea tarde, una cooperación internacional -por ejemplo del FMI- para que acude en ayuda del gigante del Sur y le asista en recomponer sus finanzas. Las soluciones que pasen por ejecutar políticas fruto de una “sudden stop” y recurrir al alto endeudamiento pueden ser un desastre.

Todos sabemos que este tipo de ayuda exige ajustarse el cinturón, justo ahora que una incipiente clase media ha aparecido en escena. Nadie quiere, por tanto, hablar de estos temas. Creo que sin esta ayuda, los problemas de devaluación e inflación pueden ramificarse a otros países (especialmente a Argentina) y generar dificultades como las que hemos vivido en otros años: guerra de devaluación y parón del financiamiento.

Brasil está en una situación muy difícil y no es fácil acertar en la forma de encarar la situación. Volviendo al principio del post, si yo fuera Macri estaría mas preocupado por los problemas de Brasil que de Argentina. Al menos en el mediano plazo, pues Argentina no puede salir adelante con un Brasil en crisis; y, eso lo cuenta muy bien la historia.

Carpe Diem

Daniel Sotelsek