España ante la encrucijada.

A few days away from an unprecedented political outcome, Spain faces another challenge (internal and external) that feels very similar to the one it had to face in 2008.

A solo unos días de un desenlace político inédito, España se enfrenta nuevamente a dos desafíos (interno y externo) similares a las que tuvimos que enfrentar en 2008.

En cuanto a la coyuntura interna, aparte del lio político que debo confesar ni lo entiendo ni creo que valga la pena profundizar mucho, el país tiene un nuevo desafío y es el de funcionar con un gobierno en minoría parlamentaria que sea capaz de llegar a acuerdos suficientes que garanticen la gobernabilidad.

Si los políticos, la opinión pública y la ciudadanía no entienden este nuevo escenario se hará muy difícil avanzar. La mejor muestra de que cuesta entenderlo es que las cuatro formaciones con aspiraciones de gobierno presentaron un programa electoral para el 20-D que sabían no iban a cumplir.

Pactar es ceder. Por eso, para que el electorado mejor informado pueda elegir, los partidos también deberían haber incluido en los programas el “grosor de sus líneas rojas”. De lo contrario, la alternativa que se impone es una visión asamblearia en la que en el momento en que las formaciones tienen que pactar, los partidos políticos nos dicen a los ciudadanos que consultarán a sus bases; pero se olvidan que no son las bases las que votan, sino los ciudadanos . Para muestra un botón, los militantes del PSOE -200 mil afiliados- pueden validar una propuesta de pacto que no consultarán a los 5,3 millones de sus votantes.

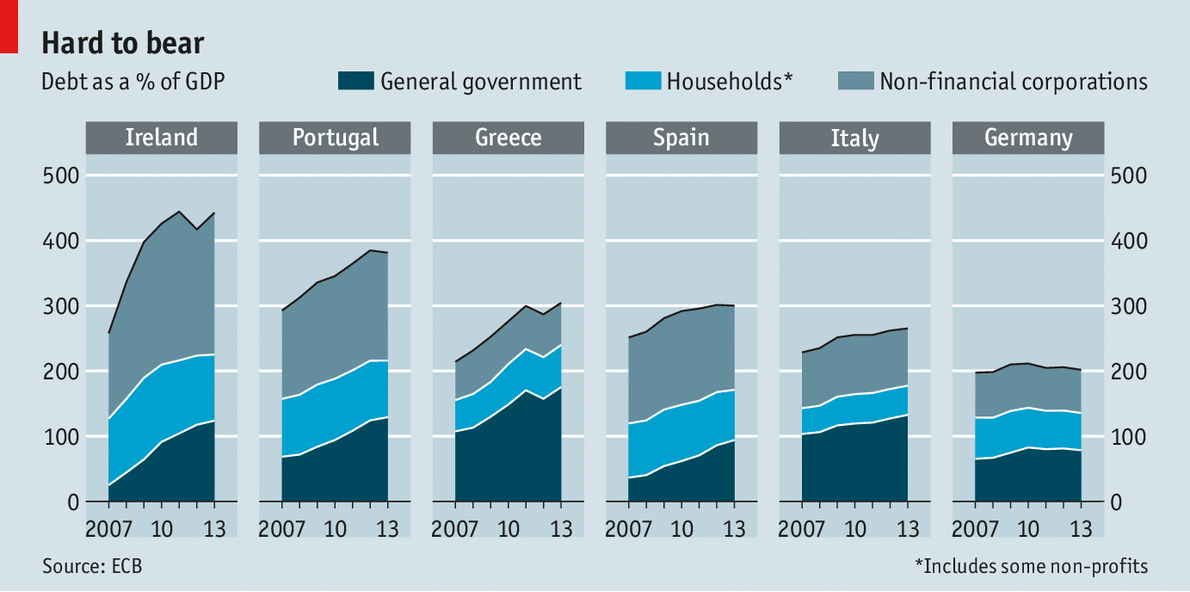

En cuanto a la economía, la situación de lo que llamamos Macroeconomía está ahí, casi todos afirman que es mucho mejor y debemos entender que “sí” que la macro tiene que ver con la micro, solo es una cuestión temporal pero si la macro está bien la micro también. De lo contrario algo falla y quizás sea la propia macro pues no es de recibo pensar que la economía se divida en macro y micro sino que al final es una sola.

Un buen ejemplo es la medida del crecimiento económico y de la desigualdad. En el primer caso, si medimos el crecimiento económico a través de su evolución observamos cómo de una caída del 3,6% en 2009, la economía ha crecido al 3,4% en 2015. Pero como nos recuerda Hausman Klinger y Wagnern en un Documento de Trabajo muy interesante, hay diferencias a la hora de mirar el crecimiento: bien, a través del diagnóstico (tasas de crecimiento) bien, a través de la teoría económica (productividad total de los factores. PTF), o bien, a través de las opiniones (basado en ranking internacionales).

En este sentido, aún cuando la tasa es positiva cuando uno analiza el índice de competitividad global, la situación ya no es tan alentadora. Para dar solo un par de cifras (el índice tiene 12 pilares), en 2008 España ocupaba el lugar número 29 de este índice y hoy ocupa el 33; en algunos pilares como el institucional hemos pasado de estar en el lugar 43 al 65; y, en cuanto al ambiente macroeconómico, la situación ha ido a peor, pasando de estar en el lugar 30 al 116 . Por último, si usamos la teoría y una medida del PTF realizada por el (Banco de España) BDE entre 2002 y 2007, éste ha caído un -0,4; y, entre 2008 y 2012 ha caído -0,2; y, se espera que en el período 2013 al 2015 también tenga tasas negativas (aunque, a decir verdad, según se mire el mercado de trabajo, a veces estos datos bailan un poco).

En definitiva, España crece, pero no es competitiva internacionalmente y su productividad va en caída libre. Quizás esto puede explicar la disonancia que percibimos cuando observamos cómo vive la gente. Quizás el crecimiento se justifica por el comportamiento de las tres variables con que todo ministro de Economía sueña: una caída del precio de petróleo en una economía totalmente dependiente; una devaluación de su moneda del 20% en los últimos dos años; y, un Banco Central que está dispuesto a comprar toda la deuda a intereses bajos. Pero no nos engañemos: quizás lo que falla no es el puente entre la macro y la micro; sino que la propia economía no está tan bien.

El otro punto a debate es la desigualdad en España. La mayor parte de los ciudadanos tiene la percepción que esta crisis ha generado una situación de injusticia y desigualdad sin precedentes. Lo primero que deberíamos decir a la ciudadanía es que esta percepción no es del todo cierta. España ya figuraba antes de la crisis entre los países con mayores niveles de desigualdad de la UE, región que por cierto tiene una distribución bastante igualitaria comparada con otros países. El segundo comentario que hay que señalar es que cuando crece el ingreso (como sucedía antes de 2008), el problema de la desigualdad tiene que ver más con la estabilidad que con el tamaño. En otras palabras, que si nos va bien, solemos preocuparnos menos por la desigualdad.

Dicho esto, si es cierto que a partir de la crisis las rentas medias y bajas han sufrido un golpe importante. Y “la renta anual equivalente de la población” ha pasado en media de 17.000 € a 14.150 € entre 2009 y 2014. Pero lo mas importante de todo es que este impacto ha sido muy desigual: el primer decil de renta equivalente (10% de los más pobres) ha caído un 32,6 % durante el período de mayor ajuste 2008-2014, mientras que el décimo decil (10% mas rico) solo ha caído el 16%. O sea que cuando las cosas van mal, la distribución de los esfuerzos entre los ricos y los pobres es desigual.

La distribución de los esfuerzos es, por tanto, el meollo del asunto. El debate sobre la sobre la desigualdad debería centrarse en esta cuestión, más que en el propio indicador GINI (indicador de desigualdad). Las políticas públicas deberían orientarse a incorporar mecanismos para que una vez recuperada la economía, sean los sectores mas desfavorecidos los que reciban una recuperación mayor que los sectores más favorecidos.

Pero las cifras muestran otro dato curioso. Desde el decil 5 al 9 (una gran parte de la clase media) la caída y el esfuerzo es muy parecido al de las clases más favorecidas. Mi opinión es que, en esta primera etapa, es urgente recuperar a ese porcentaje que ha sufrido la crisis de forma mucho mas dura; y dejar para una segunda etapa, la mejora en la distribución entre toda la población. Esta elección implica que las políticas de apoyo deben ser claras y contundentes si esto es lo que se quiere, pues de lo contrario podemos caer en la tentación de recuperar a las clases medias, a costa de dejar en la cuneta a los sectores menos favorecidos.

Quizás valga la pena mencionar dos cuestiones adicionales que pueden condicionar los niveles futuros de desigualdad: una es la cuestión demográfica: el envejecimiento de la población y la precariedad laboral amenazan el mantenimiento de las futuras pensiones; y una segunda tiene que ver con la educación como vector de formación de un capital humano, que puede generar aumentos de productividad.

Respecto a la educación, cada vez hay más consenso en que lo relevante es discutir los aspectos relacionados con la calidad y no con la cobertura universal. Matiz que no siempre es bien entendido en los sectores progresistas de nuestra sociedad, puesto que la calidad es lo único que puede asegurarnos una mejor distribución de la renta en el futuro. La cobertura universal puede ser muy bien recibida, pero no asegura como hemos comprobado en los últimos 25 años mayores niveles de igualdad.

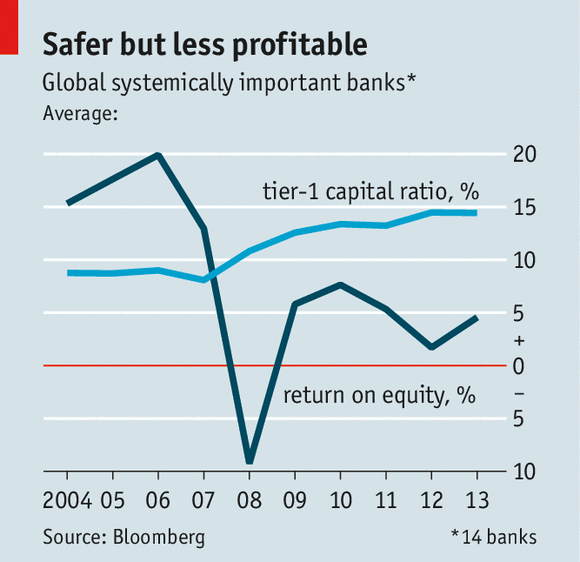

Otro tema que nos toca de cerca es la vulnerabilidad de nuestra economía frente a la amenaza de una crisis mundial, que de llegar a producirse causará estragos. La caída de las bolsas, si bien los mercados han exagerado en su reacción, auguran que algo está pasando. Las políticas monetarias no han logrado sacar adelante a las economías más desarrolladas, lo que a su vez genera problemas en el sector bancario. Este cada vez tendrá mas dificultades, tanto por el lado de una mayor regulación como, y esto es lo relevante, por la disminución de los márgenes del negocio, lo que amenaza la propia existencia del concepto bancario comercial tal cual lo conocemos hoy.

Por lo tanto, es obvio que habrá crisis del negocio bancario y en algún momento descubriremos que los bancos centrales tienen un límite. A este escenario, le sumamos que la panacea de los BRICS se ha esfumado. A excepción de la India todos los países de este grupo se encuentran en recesión y con problemas muy serios en sus estrategias de desarrollo. Al fin y al cabo pensar que las materias primas desarrollan a los países es un concepto poco realista en la historia económica.

Con este panorama no es de extrañar que en los próximos semestres asistamos a fuertes desajustes de la economía mundial, que pueden provocar serios reveses en la economía que afecten al movimiento de capitales, el comercio mundial y produzcan una ralentización del crecimiento.

Con este escenario, vuelve a ponerse de moda el argumento del estancamiento secular, concepto puesto en circulación a fines del año 2013, por el ex Secretario del Tesoro de Estados Unidos, Lawrence Summers. La idea no es nueva, viene de los años 30 del siglo pasado cuando Hansen (1938) atribuyó las dificultades para recuperar los niveles de actividad a factores de orden estructural. Hoy muchos piensan que la situación es similar; ya que, si bien hemos salido de la crisis, entramos en un estancamiento secular que no permite a la economía aprovechar su potencial. Summers habla que la diferencia entre lo que producimos y lo que podemos producir con nuestros recursos y tecnología es del 10% y todo esto porque hay factores estructurales que no permiten igualar los ahorros con la inversión. Por el contrario hay un exceso de ahorro y una exigua inversión, los precios caerán y la demanda no se recupera. Esto no es una nueva recesión sino que estamos transitando un estancamiento que a veces se disimula con políticas públicas pero estas no han sido suficientes o pero aún han sido poco adecuadas y cada tanto la realidad aparecerá en forma de amenaza de recesión hasta que por fin seamos capaces de explotar nuestro potencial, crear demanda e invertir (el ABC de la economía)

Más pronto que tarde, el próximo gobierno de España debe definir políticas que, por un lado, incluyan respuestas a las amenazas externas, que vendrán de la mano de contagios y que afectarán básicamente a las cuentas externas y a nuestra capacidad de financiación. Y, por otro lado, a las amenazas internas ocultas bajo la superficie, lo que implica tomarse en serio que crecer no es solo tener una “tasa de crecimiento”, sino, básicamente, mejorar la productividad y la competitividad internacional. Y, mientras reparar los efectos de la crisis en las capas mas desfavorecidas, que si bien no son muchos en términos cuantitativos si lo son en términos de perjuicios. El populismo puede echar por traste esta estrategia, y las políticas conservadoras pueden ahondar en las restricciones de una convivencia social que el 20% mas pobre de la población no creo que pueda seguir soportando.

{kind=link}