Global governance takes its tool

La gobernanza global pasa factura

¿Qué tienen en común la Organización Mundial del Comercio (OMC), el Fondo Monetario Internacional (FMI) y la Unión Europea (UE)? Son organizaciones supranacionales que, espoleadas por el avance del proceso de globalización, han reformulado su misión y organización; en este post comentaremos cómo afecta a la gobernanza global, la renovación institucional de estas tres instituciones; también reflexionaremos sobre lo que estas organizaciones no comparten: su eficacia o efectividad en la gestión de los bienes públicos globales.

Las tres instituciones son fruto, en su estado actual, de la globalización. Nadie imaginaba, hace tan solo 30 o 40 años, un mundo tan inter-conectado, en el cual los bienes y servicios circularan con gran rapidez. Tampoco imaginábamos que el FMI junto a la UE y el Banco Central Europeo formaran un trio -los hombres de negro- que permitiera generar control y estabilidad financiera en una de las zonas más prósperas del planeta. Pocas personas podían aventurar una Europa tan amplia como la actual y, con tantos problemas nuevos, que van más allá de lo económico, afectando a cuestiones políticas, sociales, culturales, etc..

En cuanto a los bienes públicos, hay un amplio consenso en que su provisión debe ser tanto a escala local como a escala global. En el caso de los bienes públicos locales, casi todos aceptan que los gobiernos deben imponer impuestos, regulaciones y recomendaciones para que la provisión de los así llamados bienes públicos puros (no exclusión y no rivalidad en el consumo) e impuros (como puede ser el caso de la congestión de tráfico o de la generación de una externalidad negativa) sea eficiente. Por el contrario, a escala global al no haber una gobernanza mundial, la provisión de determinados bienes públicos es todavía un concepto abstracto y con contados ejemplos reales.

En definitiva, el debate acerca de la gobernanza global y la gestión de los bienes públicos globales (estabilidad, seguridad, bienestar, sostenibilidad ambiental) está más presente que nunca, al tiempo que el debate nunca ha sido tan difícil como ahora.

En todo caso, la hipótesis de partida de este post sobre la gobernanza global debe construirse sobre un hecho: de las tres instituciones mencionadas, una de ellas –la UE- aparenta mayor fortaleza; pero tiene, a mi juicio, una debilidad estructural -la brecha entre sus objetivos como Unión y los objetivos de sus estados miembros- que pone en cuestión la posibilidad de proveer determinados bienes públicos globales. Con el añadido de que, de una forma u otra, esta organización es un elemento imprescindible de la gobernanza global.

Las otras dos instituciones que mencionamos están atravesando un período de serias dificultades. El FMI intenta su reorganización para transformarse en una institución que se pueda sumar a la gobernanza mundial. Y, la OMC intenta volver a la ronda de negociaciones sobre el comercio mundial que logre una mayor liberalización.

¿Todo esto nos hacer ser pesimista sobre el futuro de la gobernanza global? La respuesta, desde mi perspectiva es que no; por el contrario, la necesidad de la provisión de bienes públicos globales nos hace estar cada más cerca de la problemática y de la pregunta que hemos postergado durante mucho tiempo: ¿Cómo construir instituciones supranacionales? y ¿Cómo adaptar su funcionamiento a los cambios provocados por la globalización?

Comencemos con la OMC: la mayoría piensa que no se avanza en las rondas de negociaciones para liberalizar el comercio porque la organización es muy débil. Sin embargo, algunos argumentos como los de S. Guriev nos indican justamente lo contrario. Guriev afirma que si el avance no es rápido, se debe a que los gobiernos saben que cuando la OMC aprueba condiciones, su nivel de cumplimiento en el mediano plazo es muy fuerte. En otras palabras, cuando se producen acuerdos en la OMC, se consolida una gobernanza global del comercio internacional que ningún país por poderoso que sea, puede incumplirla por mucho tiempo. Este mecanismo de sujeción a la norma se refuerza por la propia dinámica de la globalización. Por lo tanto que la OMC no avance como nos gustaría es una paradójica buena señal de que la gobernanza comienza a funcionar.

En lo que respecta al FMI , hasta hace poco tiempo era institución dedicada a proveer soluciones a los problemas de los países en desarrollo y de algunos países emergentes. Ahora juega un rol fundamental en la provisión de un bien público global como es la estabilidad financiera. En ese sentido, muchos se quejan de que tampoco avanza al ritmo que nos gustaría. Y, de forma similar al caso de la OMC, es posible que este avance lento nos muestre que el camino de la gobernanza mundial está a la vuelta de la esquina. Pensemos, por ejemplo, en la lucha en la que están empeñados muchos países para conseguir mayores cuotas de decisión, o en el caso del yuan para que forme parte de las monedas de reserva. Quizás esa falta de acuerdo se deba a que gradualmente se acepta más y más que las decisiones del FMI en materia de recomendación son equiparables a la calificación de las agencias de riesgo; y, que sus decisiones ya no pueden ser menospreciadas pues forman parte de una gobernanza que quién sabe puede en el corto plazo imponer los primeros impuestos o tasas financieras globales.

El caso de la Unión Europea es otro ejemplo de creación de una autoridad supranacional proveedora de bienes públicos que los Estados no pueden generar a su nivel con un grado de eficiencia aceptable. Pensemos en la moneda única vs la gestión de tipos de cambio nacionales. O determinados acuerdos ambientales que hoy en día, sin el protagonismo de la UE, difícilmente podrían aprobarse. Otros acuerdos también se enfrentan a desafíos importantes que ponen en duda la legitimidad y existencia de la UE. Pensemos, por ejemplo, en la situación a la que se ha llegado con la flexibilización de los criterios de Maastricht: casi todos los países los incumplen (bueno mejor dicho todos), lo cual muestra una debilidad manifiesta de la UE en tanto que proyecta la idea de que no puede imponerse un gobierno europeo más allá de lo nacional, si lo que está en juego es el bienestar de los ciudadanos nacionales.

En este sentido, sobre el futuro de la UE, son más numerosos los optimistas que los pesimistas. Al fin y al cabo, Europa ha logrado una paz y prosperidad como nunca en su historia ha logrado un estado social y de derecho. Logros muy relevantes en los países del Norte y grandes aspiraciones en los países del Sur. Europa ha logrado superar retos como la unificación alemana o la ampliación al Este. Mientras que en el caso de la OMC y el FMI posiblemente se dé lo contrario, siendo mayoría los pesimistas que afirman que las instituciones se han quedado anticuadas y que no sirven para mucho.

Mi posición es distinta. Creo que la provisión de bienes públicos globales (podemos incluir la mejora de la equidad o la regulación de la economía colaborativa entre otros ya muy conocidos) necesita de organizaciones globales que vayan más allá de la UE. Comparando Europa con la OMC o con el FMI, creo que hay una mayor debilidad en la UE respecto a la hipótesis de una gobernanza supranacional capaz de proveer bienes públicos globales. Ello se debe básicamente a dos cuestiones: la primera que son menos los países involucrados y, la segunda que algunos países son demasiados grandes para caer. Un riesgo moral que ninguna de las otras dos instituciones soportan. Hay ejemplos de sobra que muestran como en Europa se puede sancionar a Grecia o Portugal, pero no a Francia o Alemania. Mientras que también hay ejemplos de sobra conocidos en los que la OMC puede sancionar a países grandes, incluso a Estados Unidos sin temor a una represalia.

La reflexión final con la que quiero concluir este post es que, paradójicamente, el tipo de instituciones globales como el FMI o la OMC, que aparentan haber fracasado, son las instituciones que gradualmente, paso a paso, están garantizando la provisión de ciertos bienes público globales.

Y, si no son éstas, otras ocuparán su lugar. Pero, en cualquier caso, siempre bajo la forma de instituciones globales, no necesariamente supranacionales. Mientras que el modelo de la UE sigue atrayendo al resto de organizaciones regionales supranacionales, son otras instituciones globales las que están cosechando más éxitos, reemplazando a los estados y foros regionales en la provisión de bienes públicos globales que ni los estados ni las organizaciones supranacionales por criterios organizativos o de tamaño están en condiciones de proveer. Pensemos en la aparición de mega-ciudades y qué organizaciones están sirviendo de canalizadores de iniciativas que dan respuesta a problemas como la adaptación al cambio climático. En el caso del comercio y las finanzas, éstas se han globalizado, ahora hace falta asegurar determinados bienes públicos que aseguren que la globalización discurra por los cauces que nos interesan a todos.

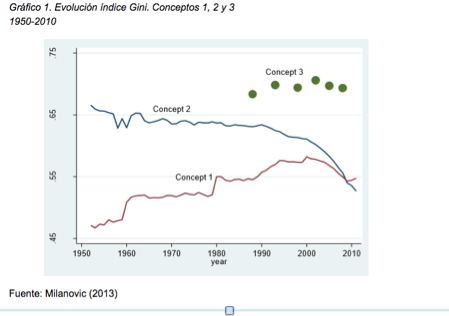

Por último me gustaría introducir el tema de la “equidad” como bien público, pero nuevamente cuando nos referimos a la desigualdad global entre los ciudadanos (no entre las naciones) nos damos cuenta que los niveles son exageradamente elevados (GINI =0,67 de promedio -concepto 1-) y que no tiene nada que ver con la idea nacional o supra nacional (UE) de la equidad donde lo que interesa es la equidad entre los ciudadanos de un mismo territorio (GINI ponderado por habitante de 0,55 -concepto 2-). La pregunta nuevamente es si las Instituciones que no sean globales podrán resolver un problema global como el de la equidad.Y la respuesta posiblemente es que “no”.

Dejamos planteada la idea para un siguiente post que analice el papel de instituciones como el Banco Mundial y los Bancos de Desarrollo Multilaterales y su rol como proveedores de “bienes públicos globales”

Carpe Diem