The future of banking: ⇓⇓⇓⇓

“Big bank have changed a lot, but not sufficient , since the crisis (2008-2009) it has become commonplace to argue that bank should be run as utilities, not casinos”. What happens to the profits?.

El futuro del negocio bancario: “un mal presagio”

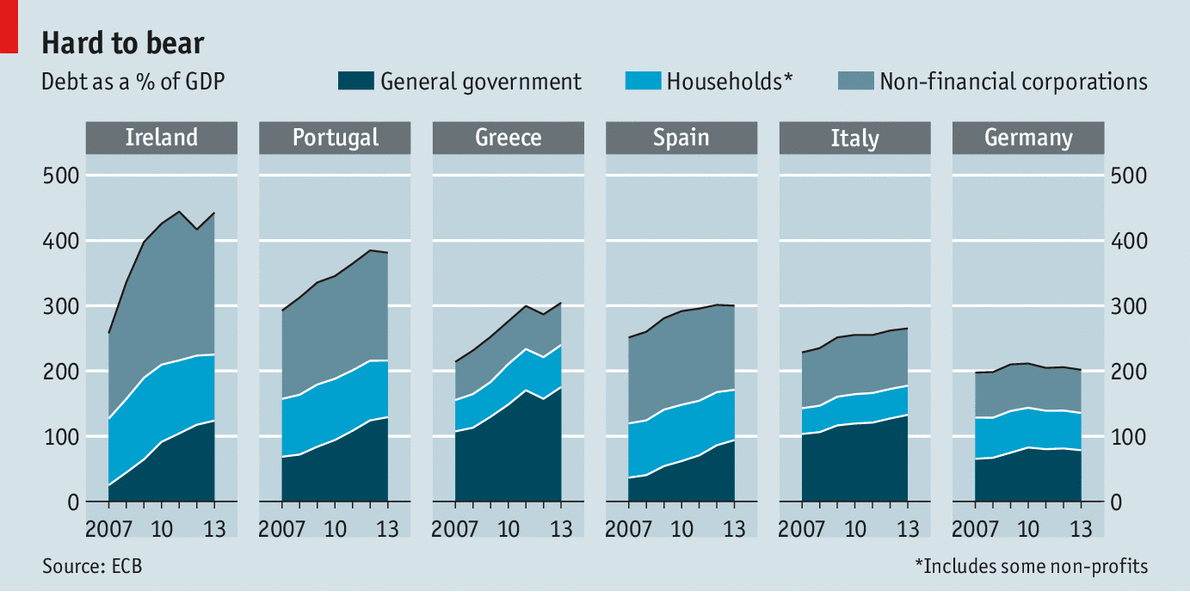

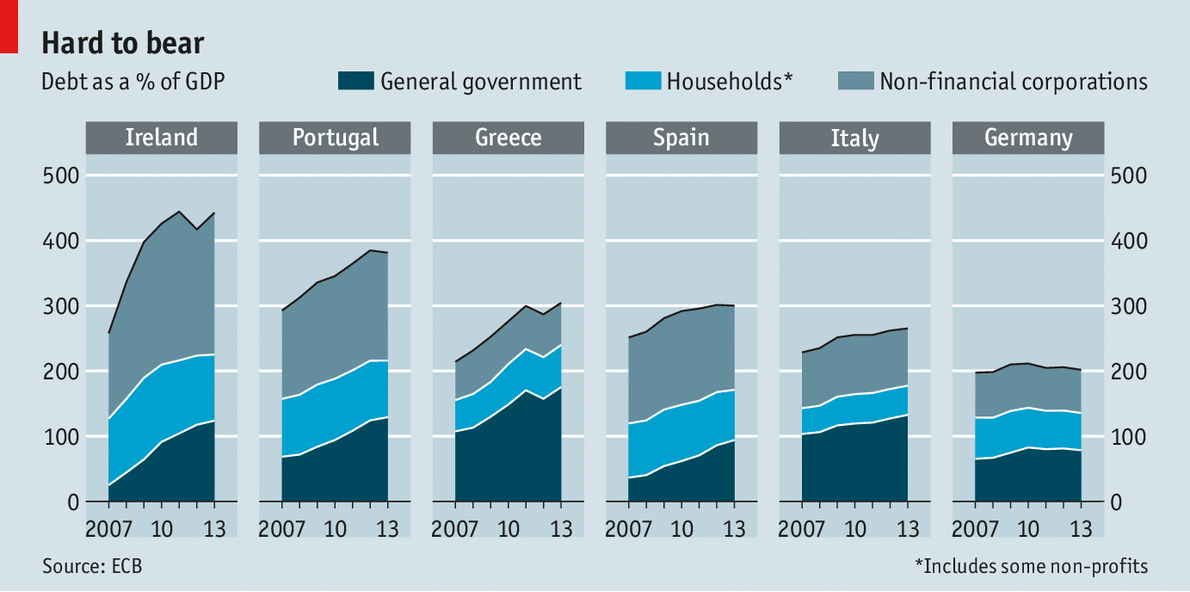

Las próximas horas conoceremos los resultados de los test del Banco Central Europeo sobre la banca, lo que ha despertado las alarmas en la prensa económica. Por supuesto tendremos análisis para todos los gustos. Ya ha empezado The Economist (25/10/14) calentando motores con un artículo sobre la deuda de los países en el que viene a decir, mas o menos, que la deuda es impagable; y, más si se suma que a la recesión, lo siguiente es la deflación.

{kind=link}

También se han adelantado, al coro que vendrá, voces nacionales que alertan de la recesión europea, que de darse, también será española. Santiago Carbó escribe en El País (21/10/14) un artículo muy interesante sobre la foto de lo que sería el purgatorio (7 años) de la banca europea. Lo que no sabemos es cuántos van al infierno y cuántos van el cielo. En todo caso, lo que si parece un hecho es que Europa en conjunto, y España en particular, no despega a pesar del activismo de Draghi y de la buenas palabras del ministro Montoro. Europa está en recesión y deflación, y España tiene 5,4 millones de parados, 6% de déficit, 300% del PIB de deuda pública y privada…

Pero de lo que quería hablar es de un tema algo mas de fondo que de coyuntura, aunque sin duda no es fácil desvincularlos. Me refiero a que, poco a poco, se va descubriendo que el negocio bancario está en declive y que sus causas se han agravado con la crisis. La tendencia venía de antes y, por lo tanto, la industria de la banca (especialmente, la comercial) ya no será la misma en el mediano plazo. Algunos se atreven a decir que “ya no será” en el largo plazo. Frases como “Too big to fail” seguidas de “Too big to bail out”, “leverage”, “bail out”, “bail in”, “Basilea”, “Tobin Tax”, “big data”, “Euribor flat” deberían habernos dado una pista de que las cosas no iban bien.

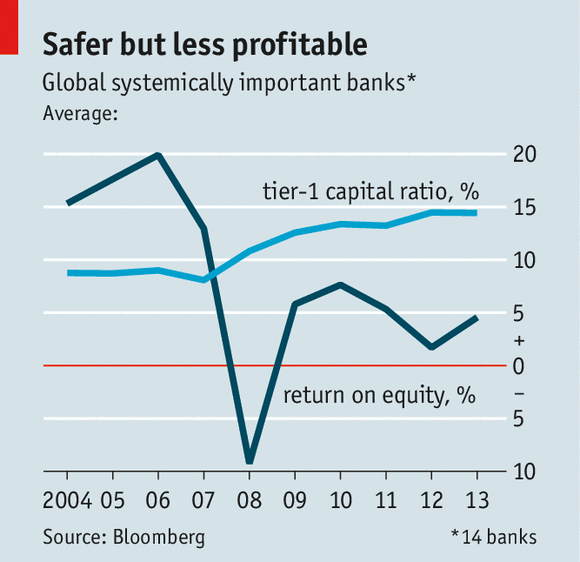

Hasta 2007, según Oliver Wyman (la consultora bancaria por antonomasia) la banca americana tenía retornos del 30% (acciones). En la actualidad, una vez ajustado el sector, la rentabilidad no llegaría al 8%, rentabilidad mas parecida a las compañías de servicios públicos. Incluso en 2013, el promedio para los grandes bancos no ha superado el 5%.

Lo que está pasando es que los tres pilares sobre los que se sustenta la rentabilidad bancaria comercial (al menos en el mundo desarrollado) se están quebrando y el camino no parece tener un retorno fácil.

1. Los bancos necesitan de un ambiente donde la intermediación entre el ahorro y la inversión sea necesaria. Antes los bancos ayudaban a reducir los así llamados costes de transacción y las asimetrías de información. En otras palabras, alguien (los bancos) estaban en el medio para evitar costes y riesgos no deseados. La crisis ha demostrado que esto ya no es así. Al contrario, cuando los riesgos llamados sistémicos aparecieron, la justificación de la intermediación y la confianza sobre la industria cayó en picado.

2. Los bancos necesitan una ecuación de rentabilidad-riesgo que les permita obtener ingresos suficientes para mantenerse en pie, que están disminuyendo inexorablemente. Algunas variables coyunturales como los bajos tipos de interés pueden cambiar la tendencia en el mediano plazo (aunque la sangría de estos años puede dejar huella para aquellas instituciones que no han realizado una adecuada reestructuración). El resto de ingresos como las comisiones por servicios y los préstamos en condiciones ventajosas del BCE tampoco parecen ser el camino. (por cierto, es un tema que atañe a la política de ayudas y subsidios, de la que curiosamente nadie en la UE quiere hablar demasiado).

Pero el tiro de gracia a esta, antaño virtuosa, ecuación rentabilidad-riesgo viene del lado de las regulaciones que en pocos meses más se empezarán a imponer. Las normas de Basilea III (además de ser muy complejas en su cálculo –casi 5.000 variables) apuntan básicamente a tres cuestiones relevantes: la primera es el aumento del capital exigible, tanto en calidad como en cantidad (mayor seguridad pero menos rentabilidad). Y, esto especialmente aplicable para los bancos “too big to fail” llegando incluso a niveles que duplican los ratio anteriores a la Crisis (del 8% al 15%.) La segunda tiene que ver con el ratio de liquidez que ajustan el balance para evitar en lo posible crisis de liquidez (pues el riesgo sistémico hace que la frontera entre liquidez y solvencia sea cada vez mas fino y evita las ganancias vía desfase temporal). Esto implica un sistema mas desapalancado (leverage) o, lo que es igual con menos activos. Lo que supone, voilà, un sistema con menos crédito. La tercera vía apunta a cómo se comportarán en la gestión y la transparencia los bancos, ya que se reducen los incentivos para generar productos financieros de alto riesgo, y, al tiempo, aparece una reglamentación del supervisor orientada a que los problemas no los paguen los contribuyentes (bail out) sino los accionistas (bail in).

Todo esto tiene un claro componente restrictivo desde el punto de vista del negocio y, por tanto, de la rentabilidad. En este contexto, la pregunta obvia es: ¿Quién pone capital en una actividad poco rentable? Si, como parece obvio la respuesta es negativa -a no ser que se asuman mas riesgos- los bancos tendrán problemas para mejorar su capital y, en consecuencia, en un entorno donde la situación de la economía no es favorable, la falta de eficiencia del sistema es elevada, los préstamos disminuyen, las ayudas públicas (rescates) solo existen luego de la perdida del capital, etc. etc. Se genera un circulo vicioso donde el resultado es una caída en la rentabilidad desconocida hasta ahora.

3. En tercer lugar, los bancos, como industria, necesitan de un ambiente donde los costes de entrada sigan siendo importantes. O, lo que es igual, en un negocio donde los competidores se mueven en un mercado imperfecto, lleva naturalmente a la formación de bancos mas grandes. Inevitablemente, la hegemonía de estos bancos “demasiado grandes para caer” conlleva dejar un poco de lado la presión regulatoria y supervisora. Pero es evidente que la globalización tiene un apellido llamado “innovación tecnológica” que favorece que los competidores en esta industria aumenten y aparezcan nuevos jugadores, que conocen mejor el juego de las nuevas tecnologías. Es posible que veamos novedosas fórmulas y transacciones financieras que lleven, en algunos casos, a un perfecta desintermediación…

Dicho esto, son muchos los elementos que estamos dejando de lado, entre los cuales vale la pena destacar la propuesta de Piketty ahora y de muchos otros antes sobre el “Tobin Tax” (impuesto a las transacciones bancarias). Hay mucha literatura al respecto que se puede consultar, solo quería incidir en que el cóctel del negocio bancario parece tener una difícil solución. Seguramente nos llevará a cuestionar el funcionamiento de muchas entidades cuya ecuación rentabilidad-riesgo no dará respiro a la salida de capitales de la industria en busca de otros derroteros, algunos de los cuales tomarán el relevo de la tradicional banca comercial.

Mientras tanto, en Europa seguimos deshojando la margarita sobre la famosa intervención del BCE que nunca llega. En este sentido, los resultados sobre el sistema europeo de bancos pueden dar un primera pista, pero creo que las ramas del árbol nos siguen tapando el bosque.

Por último, creo importante diferenciar este análisis de países mas o menos desarrollados. A estos últimos, es posible que el tirón del negocio bancario les sea mas duradero. Todo dependerá de la capacidad de adaptación que a estas alturas se nos antoja muy difícil de predecir.

Daniel Sotelsek