What awaits us in 2014 and what we are leaving behind

At this point,the end of the year, there are many analysis about what has happened in 2013 and what to expect in 2014 and the many different opinions; optimists and pessimists; liberals and conservatives; serious and less serious; those who support the far right or the far right etc…

Qué nos espera en el 2014 y qué dejamos atrás…….

A estas alturas, último día del año, ya son muchos los análisis que se han hecho sobre lo que pasó en 2013 y que nos espera para 2014 y además tenemos como siempre diversas opiniones; optimistas y pesimistas; liberales y conservadoras; serias y menos serias, ideológicas de izquierdas y de derechas etc…..

Por todo esto, no creo que pueda yo agregar demasiado rigor al análisis sobre la situación económica a nivel mundial y regional y sobre las perspectivas del futuro cercano, sin embargo si me gustaría reflexionar sobre algunas cuestiones que están en el ambiente …

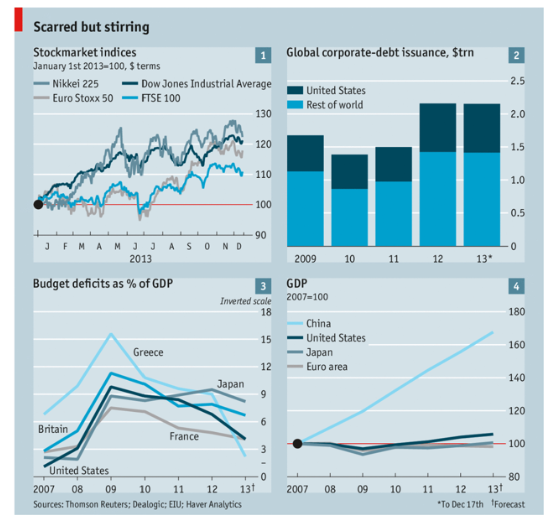

En primer lugar ya se puede afirmar que la crisis económico-financiera que comenzó en el 2007-2008 está dando sus coletazos finales ( 5 años no está nada mal). Si se toma en cuenta lo que ha sucedido en los mercados de valores, la mayoría de ellos han tenido beneficios por encima del 20% y en algunos casos marcando record histórico al cierre del 2013 como el DJ; esto significa que a las empresas cotizadas les va mejor y eso es cierto al menos en el sector financiero donde los grandes bancos han retomado la senda de los beneficios (es curioso el último anuncio de AIG en un canal de TV de EEUU, donde viene a decir mas o menos: “confíe en nosotros que siempre cuidamos y cuidaremos de su futuro” y en España han regresado los anuncios de hipotecas eso si “responsables”).

Creo que esto seguirá en el 2014 y que la recuperación será importante sobre todo porque el crédito retorna al mercado en muchas regiones del planeta (América y Asia) y eso hará que en los próximos meses veamos tasas de crecimiento aceptables junto a recuperación del empleo y aumentos de la productividad. Mientras las tasas de interés sigan en estos niveles las empresas comienzan a considerar nuevamente los proyectos de inversión (en algún momento pero no será 2014 los efectos de la emisión monetaria de los bancos centrales se dejará sentir…..sino se esteriliza a tiempo)

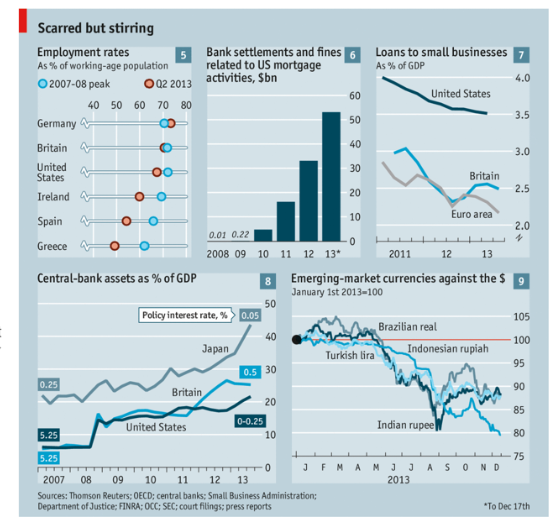

En Europa y particularmente en España la situación creo que será muy distinta la recuperación ha venido de la mano de las ayudas financieras y no mucho mas, hubo muchos muchos muchos recortes pero pocas pocas pocas reformas serias, lo cual implica que la calma se logra con grandes esfuerzos por parte del factor trabajo o mejor dicho del PARO. El crédito no llegará en el 2014 sencillamente por que los bancos no pueden prestar con el capital que tienen y el negocio comprando los bonos de los gobiernos les alcanza para sobrevivir “sin riesgos”: que más se puede pedir en estos momentos. El gran reto en 2014 para la banca europea será sanear ya no la deuda hipotecaria o del ladrillo sino la deuda empresarial que no para de dar malas noticias en cuanto a su capacidad de recuperación.

La Unión Europea no nos ha defraudado en este fin de año, como viene siendo habitual se han puesto sobre la mesa todas las cartas para crear una Unión Bancaria (requisito necesario aunque no suficiente) y como siempre en el último momento buenas palabras y postergación: hasta cuando los mercados seguirán confiando en este mecanismo de Unión… , no lo sabemos pero el riesgo moral tiene un límite y no es infinito.

Europa y España tendrán un 2014 anodino donde las buenas noticias se presentarán como grandes logros por parte de los gobiernos y las malas noticias como desastres por parte de la oposición pero lo cierto es que no habrá crecimiento que mejora las condiciones de los trabajadores, ni del paro ,ni de la productividad y por ello solo creo que podemos decir que se deja atrás la gran recesión y se sigue en la pequeña recesión a la japonesa.

El otro interrogante para 2014 será América Latina que ya no espera un año tan bueno como los anteriores, los signos de debilidad del precio de algunas materias primas (la demanda ha dejado de crecer por parte de China e India) y la realidad de una enfermedad holandesa en casos como Venezuela, Argentina , México y Brasil se dejaran sentir y es posible que los problemas regresen a la región en términos de inflación y pujas distributivas. Todo esto sin contar con la situación política que no augura buenas perspectivas al menos de momento.

A continuación adjunto unos datos que creo reflejan de la mejor manera posible la realidad de un 2013 que se acaba y un 2014 que comienza.

Por último decir que hoy mas que nunca debemos reflexionar sobre la globalización como un fenómeno que se nos presenta contradictorio porque si bien queremos beneficiarnos de sus aspectos positivos (en palabras de D. Rodrik: “integración comercial y financiera intensificada”) a través de accesos rápidos a la tecnología, bienes de capital mas baratos, maximización de las ventajas comparativas del comercio y un mundo integrado en lo financiero (movilidad de capitales) no queremos afrontar cambios para paliar los efectos negativos que provienen básicamente de un exceso de nacionalismo que debilitan las instituciones regulatorias y distributivas tan necesarias para compensar lo que se ha dado en llamar el exceso de capitalismo. En este siglo XXI los mercados lucharán para volverse cada vez más globales mientras que las instituciones que pueden ayudar a que los mercados funcionen mejor cada día son mas nacionales (D. Rodrik, 2012): la globalización económica solo será provechosa para el bienestar si logra la globalización institucional.

Cerramos 2013 con este post agradeciendo a los lectores por su apoyo y colaboración y deseando a todos un feliz año nuevo…