The Change in The World of Energy “Shale Gas”

Something is changing in the world of energy: The revolution of the “shale gas”. Energy is the base of any economic activity in any sector and the base of any environmental impact produced. Also, it establishes the main concern when considering the future safety and well-being of the population.

Algo está cambiando en el mundo de la Energía: la revolución del “shale gas”. La energía es la base de la actividad económica en cualquier sector y por ende también es la base de los impactos ambientales que se producen. A su vez constituye una de las principales preocupaciones a la hora de estimar que pasará en el futuro con el bienestar y la seguridad de los ciudadanos.

En un post anterior insistimos que son muchas las transformaciones y cambios que están sucediendo como para pensar en los mismos términos a la hora del análisis económico: vimos como los trabajadores a pesar de estar mejor (la tarta crece) cada vez reciben una menor proporción de los beneficios, la pobreza disminuye pero la distribución de la renta no mejora. Luego insistimos en la transformación de China y decíamos que si el 25% de casi todo cambia , el todo también tiene que cambiar. Todo esto implica que la economía no sólo sufre transformaciones cuantitativas sino fundamentalmente cualitativas.

En este post me quería centrar en una de esas transformaciones que considero esenciales a la hora de considerar el análisis económico: la cuestión de la energía y la revolución del “shale gas” (gas de esquisto).

En1974 se crea la Agencia Internacional de la Energía con el objetivo de analizar los desajustes causados tanto en materia económica como de seguridad con los shocks del petróleo y en lo posible prever el futuro para dar mas estabilidad al sistema económico mundial. Ahora ha llegado el momento: hay dos elementos sustanciales que van a cambiar el mundo de la energía y con ello van a cambiar también las cuestiones de seguridad estratégica, las relaciones de comercio, la competitividad etc etc, en los próximos 25 años.

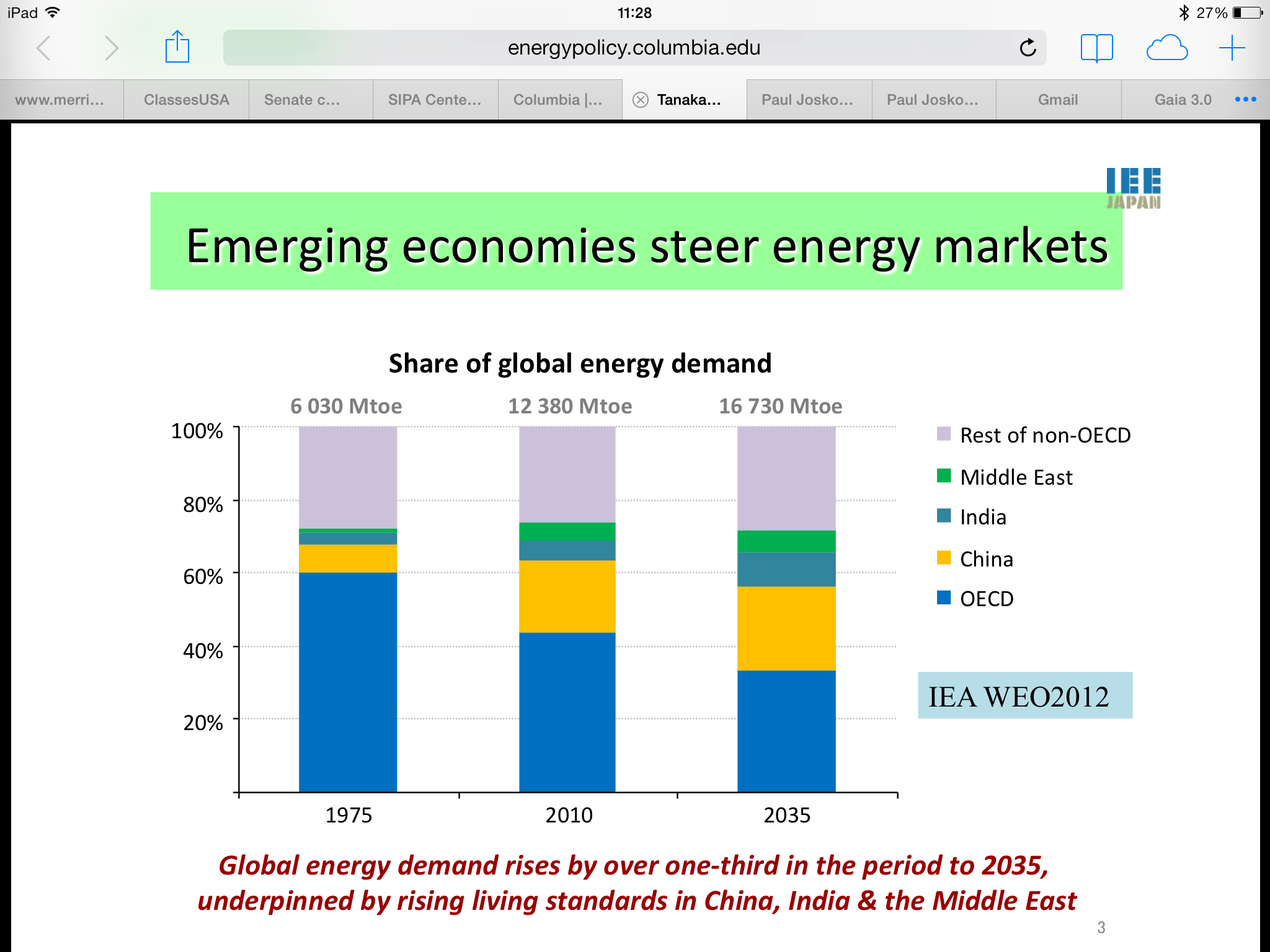

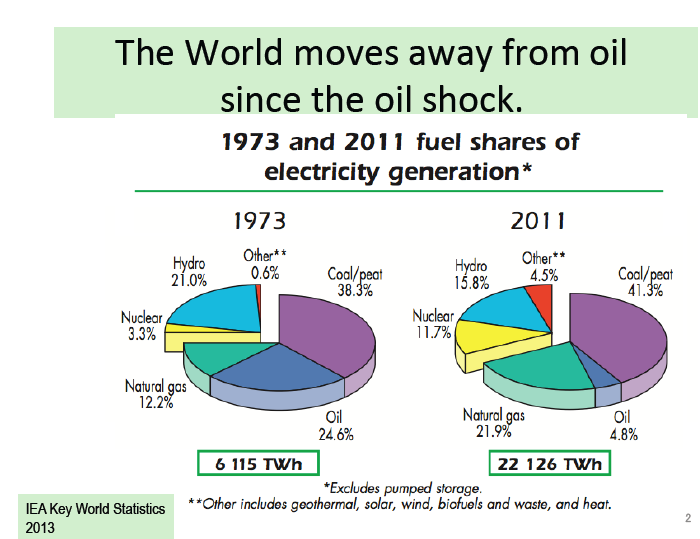

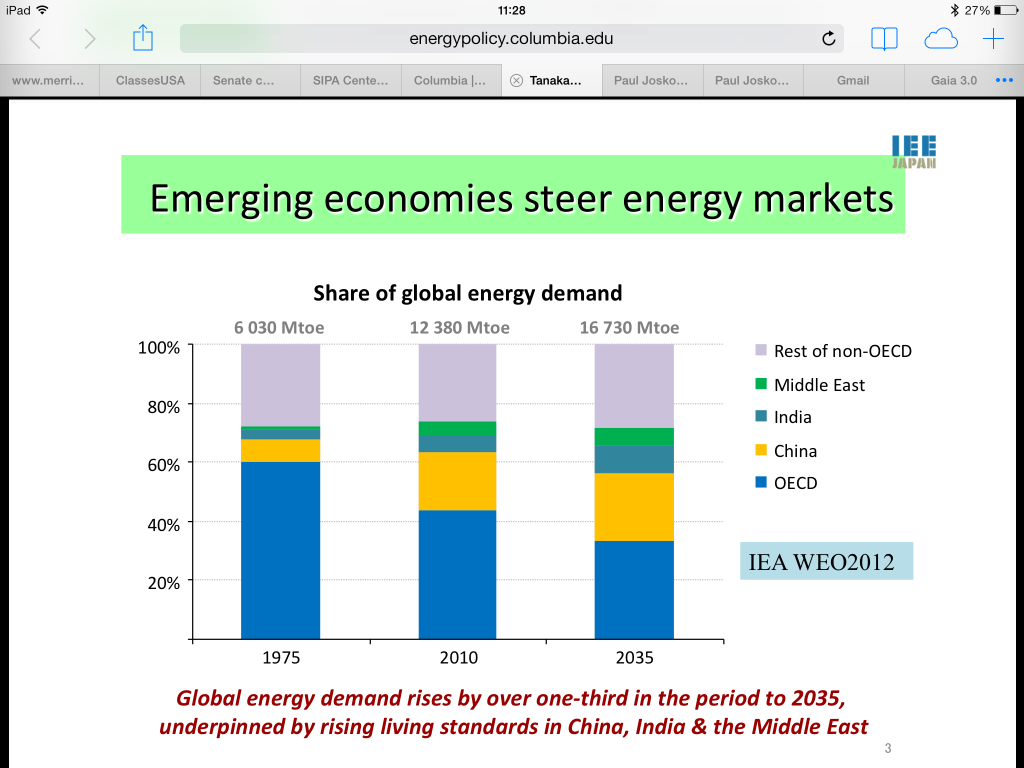

El primer hecho relevante es que el mundo seguirá consumiendo combustibles fósiles solo que no lo hará en la misma proporción a la hora de las fuentes. La producción de generación de electricidad se ha multiplicado por 3,5 veces desde 1973 y en 2011 el cambio mas importante es que el porcentaje de petróleo ha caído 6 veces (24,6% a 4,8%) mientras que el gas casi se ha duplicado (12 a 21 %) y la energía nuclear se ha multiplicado por tres (3,3% a 11,7%). Por otra parte, en la tabla se muestra que la demanda de energía es muy diferente: en 1973 el 60% del consumo era de la OCDE (países desarrollados), en 2035 será sólo 30% y coincidirá con la demanda de China, India y el Medio Este.

Esto implica que tanto en materia económica como de seguridad y estabilidad debemos pensar ya no tanto en el petróleo como en el gas y no tanto en occidente como en oriente.

Teniendo en cuenta que el 75% de le energía en 2035 seguirá con base a combustibles fósiles, la primera cuestión a considerar es la siguiente: cómo hacer compatible las cuestiones ambientales con una necesidad de crecimiento económico concentrado en Asia que necesitamos todos. Quizás una primera respuesta será la de avanzar en la producción de la llamada revolución del “shale” gas que en términos de emisiones de SO2 tiene un ahorro importante aunque sin duda hay externalidades ambientales a tener en cuenta.

Por otra parte, las fuentes de energía renovables serán del 18% en 2035 con un coste muy significativo en términos de subsidios (algunos datos apuntan a 3 billones de dólares para alcanzar este porcentaje).

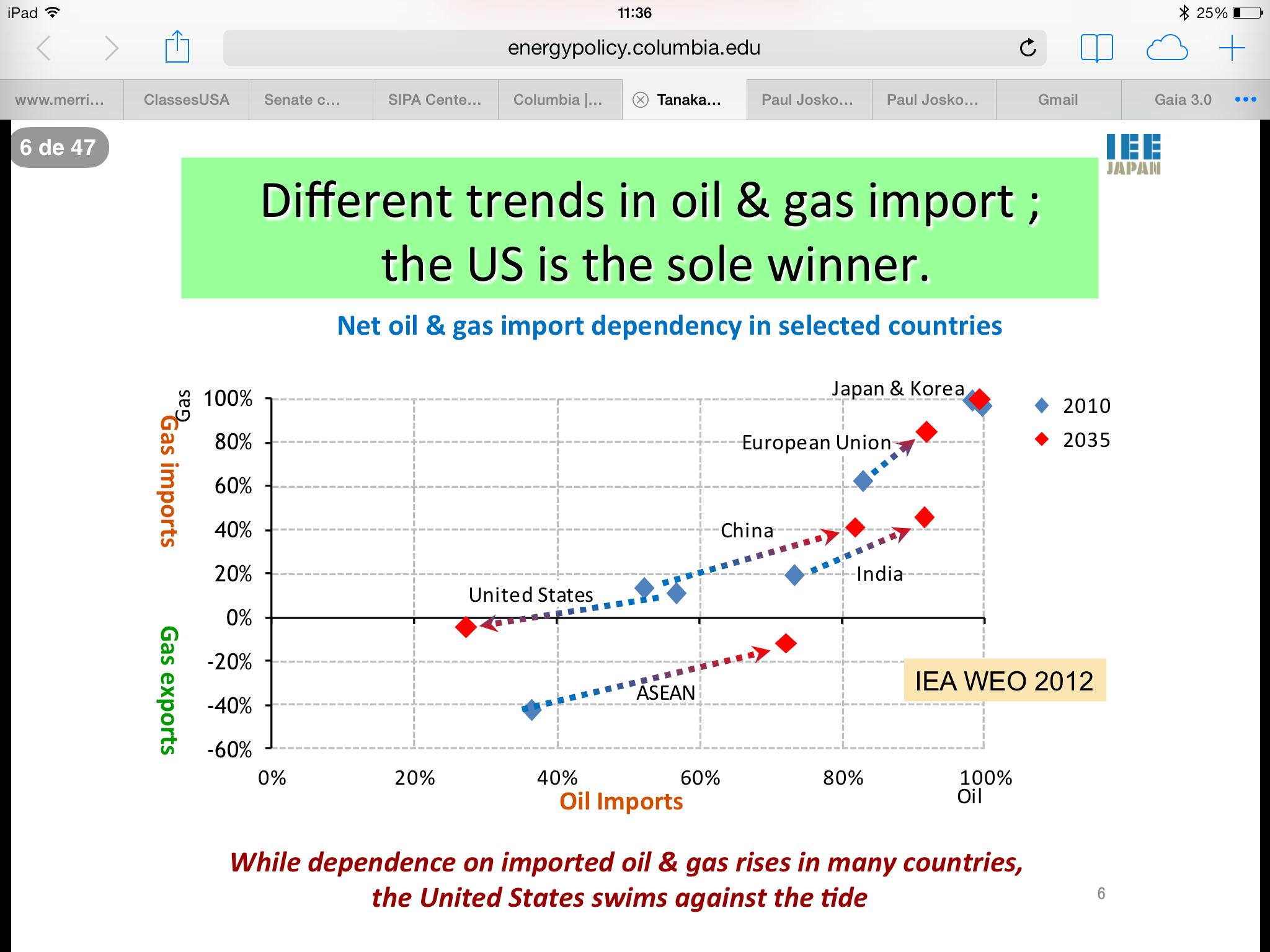

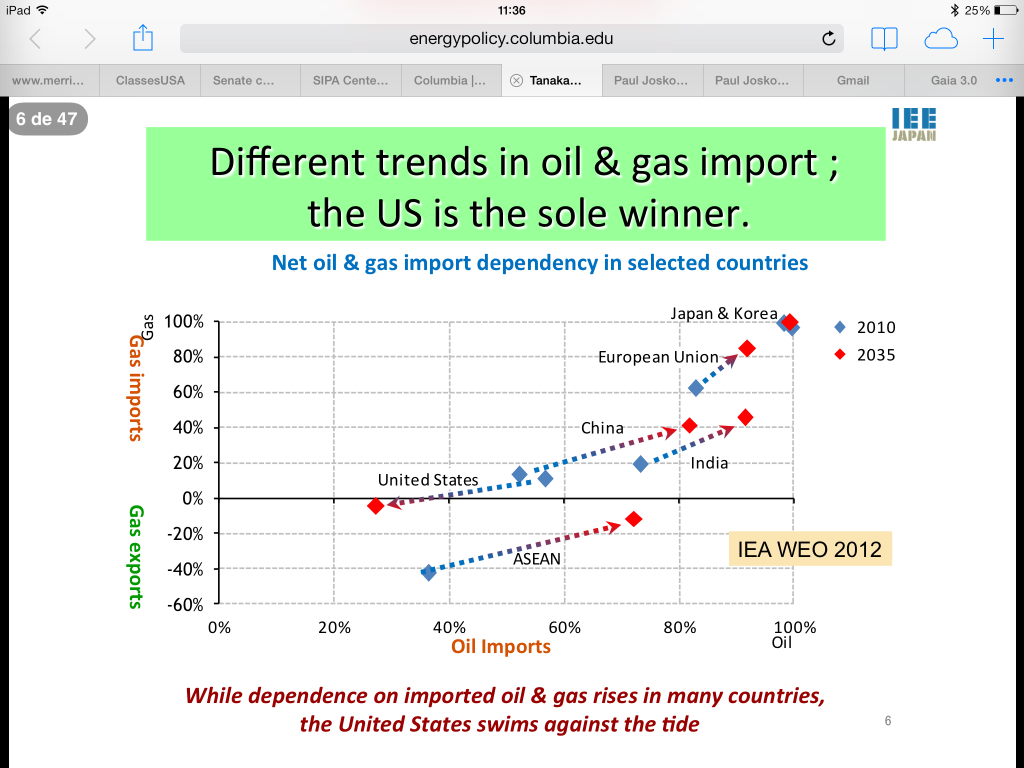

Otra cuestión relevante a la hora de analizar la economía es que la dependencia energética está cambiando y cambiará de manera considerable con la revolución del “shale gas” y también del “shale oil”. En el caso de EEUU la producción de gas y petróleo no convencional hace que de ser un país dependiente de la producción de petróleo básicamente del Medio Este (-18%) pasa a ser un país independiente y con superávit en 2035 (5%) y que China, India, Japón, Corea y la UE aumenten su dependencia de las importaciones netas de petróleo y gas tal como muestra en el siguiente cuadro.

En el caso de EEUU pensemos que actualmente cerca del 60% del déficit comercial está relacionado con las importaciones de energía: ¿qué pasará cuando esto cambie?, ¿qué pasará cuando aumente el déficit en los países dependientes?. También se puede pensar que en un futuro cercano la industria, especialmente química, se verá favorecida por un gas mas barato y esto cambia las reglas de juego de la competitividad con las industrias europeas y especialmente japonesas que tiene un gran desafío en materia energética.

Otra implicación geopolítica de la revolución del “shale” es de carácter estratégico, actualmente los países del golfo exportan cerca de 50% de la producción a Asia, en 2035 será el 90% y las exportaciones a Estado Unidos serán nulas (hay que tener en cuenta que los países del golfo poseen muchas refinería en EEUU y por ese motivo las importaciones podrían continuar). Todo esto hará que la estrategia del medio oriente no sea la misma para Estados Unidos. ¿Quién protegerá el estrecho de Ormuz?, ¿ Quién será el promotor del proceso de paz en medio oriente?, preguntas que sin duda tendrán una respuesta distinta en la medida que EEUU alcance por primera vez en su historia reciente la independencia energética.

Por otra parte, la estrategia de estabilidad de la Agencia Internacional será distinta: los 1,6 billones de barriles de petróleo en stock alcanzan para 24 meses si el bloqueo es de 4 millones de barriles diarios pero si Ormuz se bloquea la situación para Asia es insostenible y mas teniendo en cuenta que China e India no pertenecen a la Agencia (no están obligados a realizar stock de seguridad conjuntos) y que EEUU tiene menos incentivos para seguir manteniendo su stock.

En cuanto a las infraestructuras, países como China se están preparando y de una manera acelerada construyendo mas oleoductos y gaseoductos pero también mayor cantidad de armamentos para proteger los pasos estratégicos.

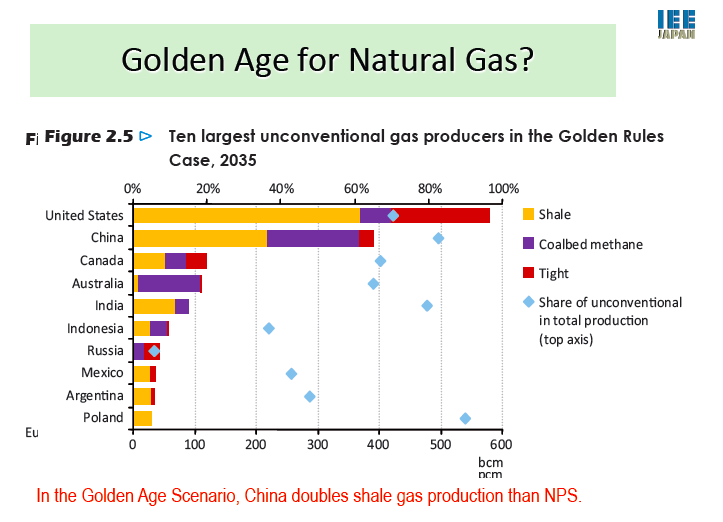

La revolución del shale tiene otra arista significativa que mejora su argumento y es que mientras el gas convencional lo producían básicamente pocos países, el gas no convencional es mucho mas diversificado además de tener precios muy bajos y menor impacto ambiental en términos de emisiones.

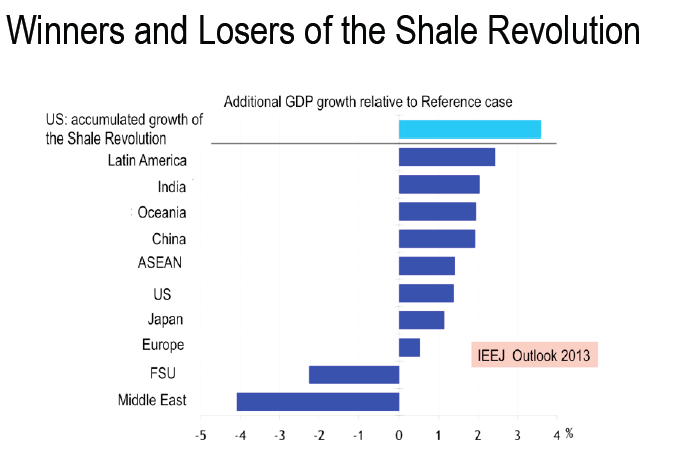

En síntesis, cuando queremos identificar a los ganadores y perdedores de la revolución del shale en términos de crecimiento relativo la respuesta parece obvia: mientras que EEUU es un claro ganador, los perdedores son los países que dependen del gas y el petróleo convencional como es el caso de Rusia y Oriente próximo.

Si la revolución del “shale” se expande al sector del transporte aparece la segunda cara de esta nueva economía de la energía. Quizás en esta nueva edad dorada del gas se incremente las cuestiones ambientales pero los márgenes de los precios son muy buenos para incentivar mejoras en las emisiones. Junto a esto, sin duda países como Japón de alta dependencia apuestan por desarrollos tecnológicos como el Methane Hydrate Development Program (Japón), la superconectividad en las redes o la oferta de energía Hidrogen que secuestra el carbono y genera energía limpia. Todo dependerá del precio de la calidad ambiental (impuestos ambientales) y de la adaptación de las tecnologías al nuevo entorno económico.

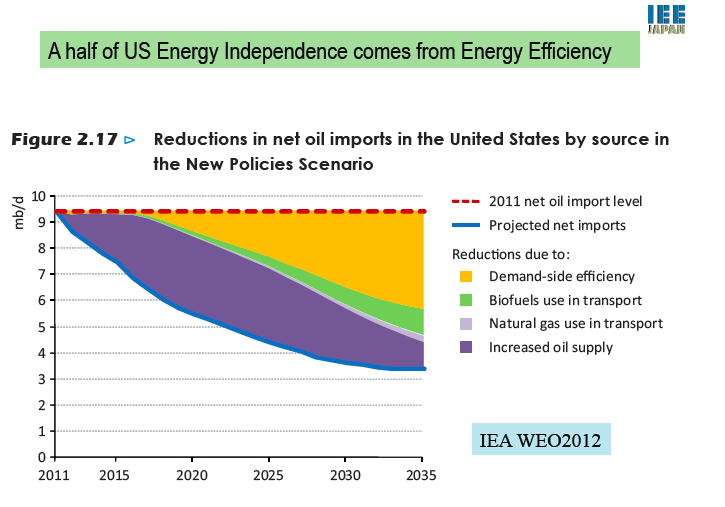

También es importante recordar que la independencia de EEUU no solo se debe a la revolución del “shale” sino también a la mejora en la eficiencia en el consumo: el transporte es un buen ejemplo con unas reducciones de consumo y de emisiones cercanas al 77% para el año 2035.

Hay muchos mas temas como la electrificación, las tecnologías , el desarrollo de tecnologías limpias etc etc pero quería poner la atención en este punto que a mi modo de ver ayudará a cambiar la forma de entender las relaciones económicas internacionales en los próximos años.

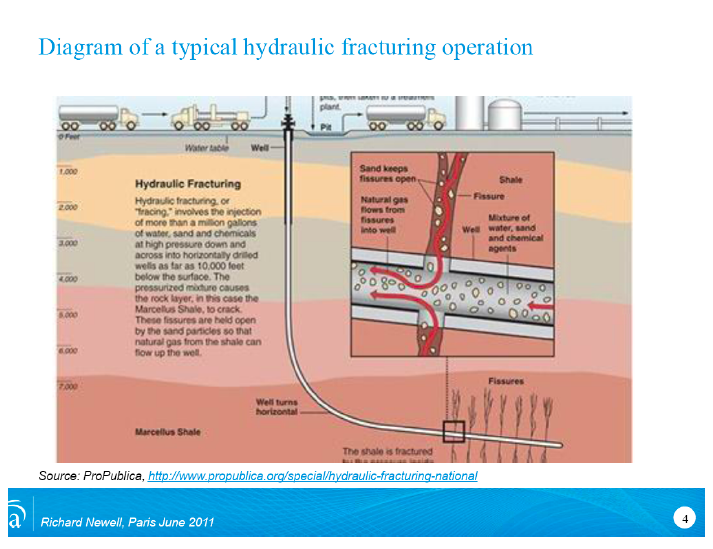

NOTA: por supuesto que detrás de la revolución del “shale gas” se encuentran muchas críticas ambientales que tienen sustentos empíricos muy importantes y que hemos dejado de lado por razones de espacio porque sin duda el “fracking”, “el uso del agua”, etc… debe ser parte de nuestra atención y estudio. Pero también hay avances que pemiten albergar algunas esperanzas como el uso del propio gas para al fracking en reemplazo de agua…

A continuación un mapa de la ubicación del shale gas y del proceso de fracking. También adjuntamos la referencia a un artículo algo más crítico sobre este tema.

American industry and fracking

Capitalists, not just greens, are now questioning how significant the benefits of shale gas and oil will be for America. The new sceptics are missing the big picture

NEW YORK

IN A new book, “The Frackers”, Gregory Zuckerman says of the late George Mitchell, a pioneer of the technique of hydraulic fracturing to tap “unconventional” reserves of oil and gas, that “his impact eventually might even approach that of Henry Ford and Alexander Graham Bell.” Yet of late doubters have been making themselves heard too. In October Peter Voser said that one of his biggest regrets as boss of Shell is the $24 billion his firm has invested in North America’s shale beds. This summer, the firm took a big writedown on this investment and slashed its production targets. Also last month BHP Billiton, which spent around $20 billion in 2011 in a bet on shale, said it would auction half of its oil and gas acreage in Texas and New Mexico.