El default argentino y la sátira neoyorquina.

This post shows how is the reality of the Argentina default. However this situation is not easy to understand and every body, like in football, has an opinion. Due to so many opinions out there, I would like to share my point of view on a number of Argentinian sins. In a fact we can use the original version of the “original sin” to understand how Argentina and other underdeveloped countries fall “again” and “again”.

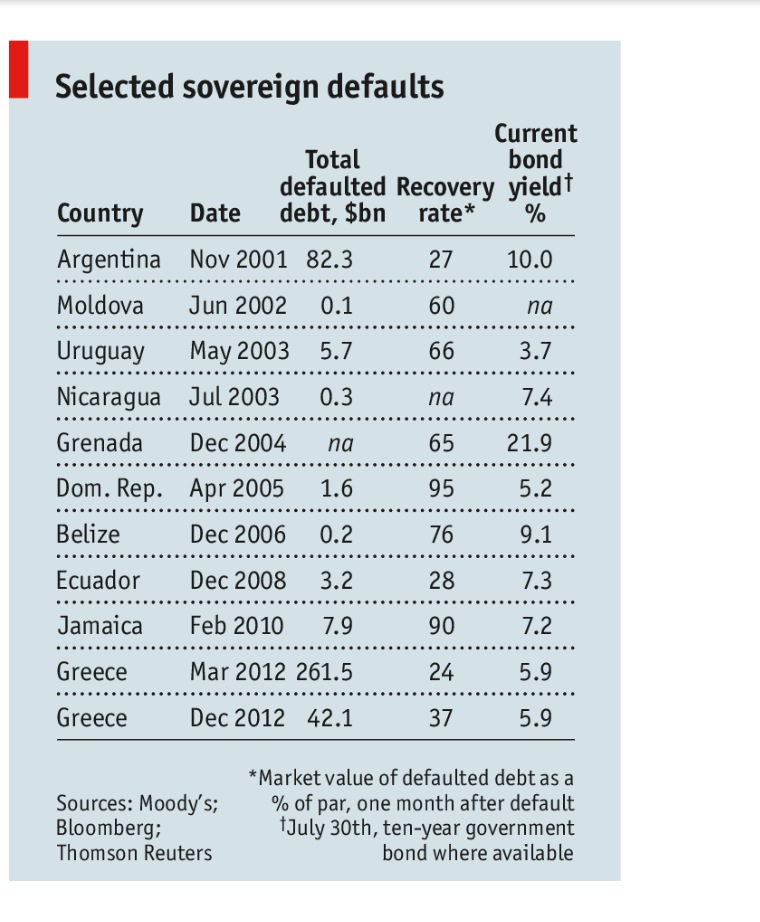

El 27 de agosto Argentina ha visto como parte de sus argumentos era avalados por algunos peces gordos, Soros poseedor de títulos de deuda argentina (bonos estatales) consideraba la posibilidad de demandar al Bank of New York porque éste había retenido el pago hecho por Argentina. De ese modo, la sentencia del juez Griesa podría originar una serie de demandas en cascada (Kill Bass del FMI y Hayman Capital opinaban lo mismo) contra el Bank of New York, lo cual sin duda no era ni mucho menos la intención del juez. Pero todo hay que decirlo, Soros no hace esto solo por convencimiento moral sino básicamente porque tiene un 3,5% del capital de YPF, cuyo principal accionista es el Gobierno y del que es acreedor en tanto que tenedor de bonos. Así que, con razón o sin ella, Soros debe pensar que, para seguir siendo socio debe aceptar al menos que: “mi socio ha tenido buena fe y ha cumplido”.

La historia de este “default selectivo” o “Griesafault” (bonito nombre para la hemeroteca) es, sin duda, muy controvertida porque depende de quién escribe el libreto. Como si de un partido de futbol jaleado por hinchas se tratara, cada uno ha elegido a un equipo y no atiende a razones: los que están a favor de Argentina (llámese Stiglitz) creen que se está cometiendo una injusticia muy grande pues un país está cumpliendo con sus compromisos y unos especuladores tratan que esto ocurra pero con sangre, sudor y lágrimas. Por otra parte, están los partidarios del juez Griesa y de la estabilidad del sistema financiero apoyando lo que llaman la legalidad internacional y el mantenimiento del sistema -como Eichengreen- que argumentan que si no se paga, todo puede irse al garete. Sin embargo, a mi me parece una historia muy ejemplarizante (lamentos aparte) para enumerar una serie de pecados que deberíamos tener presentes para futuros episodios de deuda, de ajustes, de democraduras, de prepotencia, de regulación financiera, etc, etc..

Me voy a limitar por tanto, a describir estos pecados ya que la historia es mas que conocida

El primer pecado es contar la historia de la deuda como si esto no fuese con los argentinos ni con su gobierno. El origen es el que es: un país ha emitido deuda en moneda extranjera (por eso, también había aceptado la legalidad internacional y nacional de otro país). Y, algunos individuos, sociedades y gobiernos prestaron ese dinero comprando bonos. Todos ellos se supone que recibían unos réditos acorde con el riesgo pues no conozco a nadie que preste sin medir los riesgos, y, para ello no hay cobertura más sencilla como pedir mas rentabilidad. Que esto sucediese antes de la llegada del presidente Kirchner al poder no exime, ni siquiera debería ser argumento, para descalificar a los acreedores. Si se hizo un mal uso de estos recursos, si las condiciones no fueron las adecuadas es un problema de la Argentina. Por ello, debemos admitir que la deuda es legal y que tenía sus riesgos.

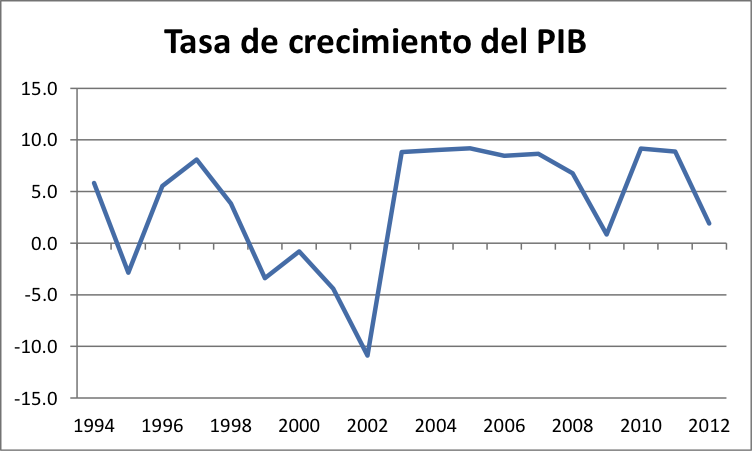

El segundo pecado es pensar que un gobierno que reestructura su deuda o, simplemente entra en impago, comete una falta no solo legal sino también ética. La base del capitalismo se estructura en, al menos, tres pilares: uno de los cuales es la posibilidad de quiebra. Sin ello hubiera sido muy difícil que el capitalismo llegara hasta donde llegó (lo digo en sentido positivo, por ejemplo midiendo la renta per cápita y el crecimiento a nivel mundial). Por ello, las moratorias soberanas son eventos tan comunes como las quiebras empresariales. Es la aceptación de que no se puede pagar lo que se debe y un país lo valora a través del sacrificio que debería hacer. En ese sentido, Argentina había acumulado en 2001 una deuda interna muy grande en materia de pobreza, estabilidad y desempleo. Por ello, la reestructuración de la deuda Argentina en 2005 y en 2010 trataba de decir a los acreedores que solo podían pagar un porcentaje de la deuda y que harían todo el esfuerzo para ello si las condiciones ayudaban. El 92,3% creyó que este compromiso fungía como buen argumento y aceptaron el canje de deuda esperando que Argentina cumpliría su promesa; el 7,7,% encontró mercados secundarios mas amigables en los que deshacer posiciones y vender los bonos a los así llamados “fondos buitres”.

El tercer pecado fue pensar que si no se paga al 7,7% y si al 92,3% Argentina entra en impago y su prestigio internacional caería en picado. El 7,7% y, más concretamente, el reclamo del 1% ante la justicia es de fondos eminentemente especulativos, que si les va mal a nadie le importará un bledo. Por ello, el problema de la sentencia del juez Griesa no es que cobren los fondos buitres, sino que no cobren los acreedores que ya confiaron en los argumentos de esa misma reestructuración. No tengo ninguna duda de que todos los esfuerzos del Gobierno y de la banca internacional van en esa dirección; y, por eso, es casi seguro que alguien pagará indirectamente la deuda al 7,7% para salvar al resto. Porque esto es lo único que importa y porque plantearse pagar la deuda a todos al precio ajustado a los buitres es imposible.

El cuarto pecado es el sistema legal. Este parece dar la razón al juez Griesa. Al fin y al cabo, los bonos se negociaron al amparo de esa jurisdicción y por ello es razonable pensar en que se cumplan las sentencias; pero como en todo proceso judicial cada uno busca las soluciones que parecen mas adecuadas. Argentina está buscando la suya y la verdad es que no parece muy difícil si pensamos en encontrar escenarios donde poder pagar la deuda a los acreedores que estén fuera del alcance de Griesa.

Lamentablemente, el sistema legal no esta preparado para este tipo de casos, como no lo estaba cuando se derramó el petróleo en las costas de Alaska y los jueces dijeron que las indemnizaciones a los daños suponían una cantidad ridícula por lo irreparable de los mismos. En este caso, el juez tampoco ha estado preparado para dictar una sentencia de consecuencias tan irreparables. La primera falla es pensar que un deudor ofrece intereses muy altos porque es posible y haya un riesgo de no pagar. Y, un juez considere estos intereses razonables y dicte una sentencia que condene al deudor a pagar si o, si; pero, con intereses que incluyen el riesgo de no pago. (Tampoco es tan difícil el argumento, al menos para una sentencia que disminuya los intereses reclamados).

El quinto y último pecado es que no hay que creerse las propias mentiras. Cuando el ministro del gobierno argentino ha explicado ante la prensa los resultados de la negociación con los fondos buitres -que se ha llevado a instancias del juez Griesa- en un momento ha llegado a decir que Argentina era un país más creíble que otros porque el ratio de deuda/PIB era el mas bajo de los últimos 25 años y que era la envidia de la mayor parte del mundo desarrollado. Si bien en términos nominales es cierto; lo real es que Argentina no tiene deuda por dos motivos principales (ninguno de los cuales son motivo de orgullo): uno, porque desde el año 2001 el grifo está cerrado y, dos, porque se ha reestructurado la deuda y la quita ha sido muy importante (en promedio mas de un 65%).

Son mucho más los pecados que podría enumerar, pero quería incidir en estos que se resumen en el llamado “pecado original” que en su día enunciaron Eichengreen y Hausmann sobre la imposibilidad que tienen los países subdesarrollados de endeudarse en su propia moneda ya que, si esto fuera posible ningún de los pecados anteriores se hubieran cometido.

Nadie repudia su propia deuda, el impago no se produce porque se puede emitir y vía inflación desaparece la deuda real. A todos se les paga por igual porque no es necesario hablar con ninguna de las partes. La legislación es nacional, así que nadie podría reducir la deuda nominal a golpe de reestructuración.

El día que el sistema de finanzas internacionales condicione, casi obligue, a los inversores financieros a que las deudas que se adquieran deben ser en la propia moneda nacional y que la ley debe de ser la del propio país tendremos algo más de tranquilidad. Menos jueces estrellas, menos especuladores, pero cuidado es posible que la financiación hacia aquellos países que no den garantías de largo plazo y de estabilidad jurídica e institucional desaparezca.

Mi opinión es que, como en todo los conflictos, las culpas están repartidas. La Argentina quiere pagar, pero quiere imponer el “cuánto”; los deudores quieren cobrar; el juez quiere que se haga justicia aunque sea a favor de los injustos y que el mundo sufra las consecuencias (el sistema financiero); los buitres quieren maximizar sus beneficios. La vieja consigna sigue vigente “piratas siempre los hubo”, pero mientras tengamos el pecado original mucho me temo que la Argentina del 2015 será un “palindrome” con un default más en su calendario y un nuevo gobierno, que a través de la explotación del recién aparecido yacimiento de shale gas o gas de esquisto en Vaca Muerta (lo que convertiría a Argentina entre uno de os primeros tres productores mundiales), caerá en los mismos errores a la hora de buscar financiación internacional.

Daniel Sotelsek